最新の世界景気をCLIで観察してみます。

スポンサーリンク

★ブログランキング参加中! ![]()

①CLI(OECD全体)

※出所:- Composite leading indicator (CLI) - OECD Dataより管理者作成

景気指標の一つ、Composite leading indicator (CLI。OECD景気先行指数)の2017年1月~2019年7月の推移です。

上記はOECD全体のCLIであり、世界全体の名目GDPの6割以上を占める国を網羅した景気指数です。

「100」が「ふつうの景気水準」、数字が大きいほど好況、小さいほど不況を示唆します。

先日更新された2019年7月のデータは「99.02」(前月比-0.07)。

2017年12月:100.74

が直近のピークとなっており、ピークから19ヶ月連続で減速トレンドが続いています。

景気水準自体は

悪い

といえそう。

数値の低下ペースは徐々に鈍化していましたが、6月に比べると7月のデータでは低下ペースがやや加速している印象。

<参考:近年のCLIと経済イベント>

※出所:- Composite leading indicator (CLI) - OECD Dataより管理者作成 ※数値は概算

1995年1月~2018年12月のCLIの推移と経済イベントです。

2019年7月時点の「99.02」は「チャイナショック」「欧州債務危機」の頃の数値を下回る水準。

ITバブル後(2001~2003年頃)、サブプライムバブル後(2008~2009年頃)の低水準に次ぐ水準。

※数値は随時修正されます

※CLIについて詳しくコチラ↓

●トレンドは回復~少し停滞? ~OECD全体の景気先行指数 2017年11月データ~

②主要国CLI

主要4ヶ国(米中日独)の国別のCLIを確認します。

期間は2016年1月~2019年7月です。

※出所:- Composite leading indicator (CLI) - OECD Dataより管理者作成

<赤:日本 オレンジ:ドイツ 紫:米国 青:中国>

最近では<中国⇒日本⇒ドイツ⇒米国>の順にピークアウト。

7月に関して中国以外、すべて下げています。

中国に関しては2019年2月頃をボトムに反転していますが、その動きはまだ弱い印象。

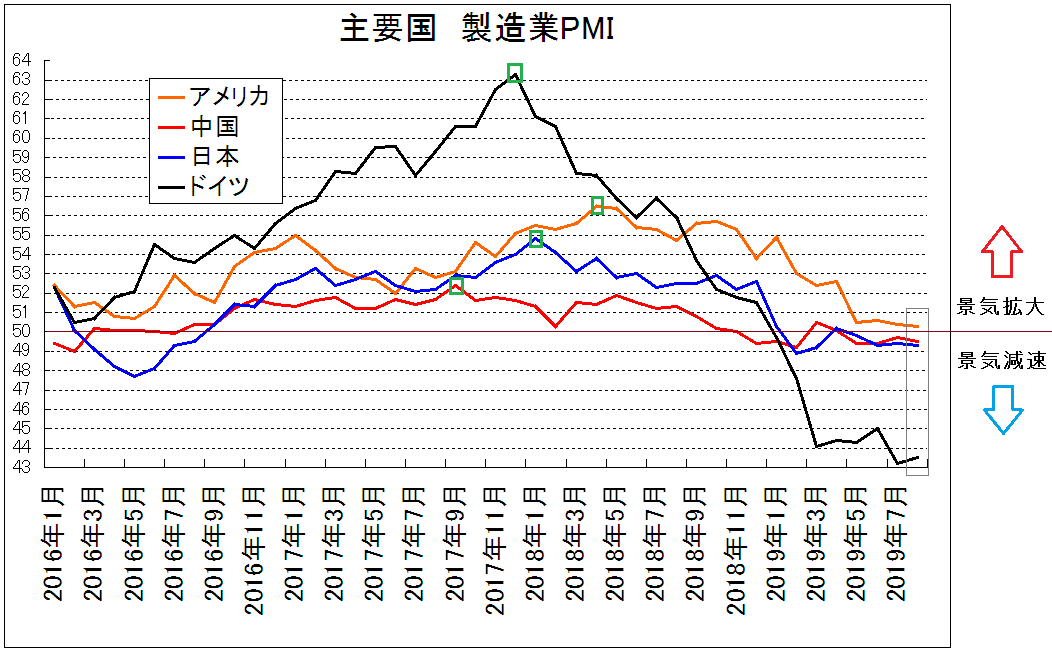

<参考>主要国製造業PMI:2016.1~2019.8

※出所:「https://jp.investing.com/search?q=製造業購買担当者指数 PMI」のデータより管理者作成

2016年1月~2019年8月までの景気動向を示唆する指標、製造業PMIの主要4国の最近の推移です。

「50」を節目に「景気拡大」「景気減速」を示唆。

こちらは「中国⇒ドイツ⇒日本⇒米国」の順にピークアウト。

2019.8月の数値変動は

●米国・日本:横這い

●中国:やや低下

●ドイツ:やや上昇

米国は「50.3」で速報値では「50」以上をキープ。

中国・日本は4ヶ月連続、ドイツは8ヶ月連続で50を下回っています。

グローバル製造業PMIは8月は下げ止まり。

※PMIについてはコチラ

参考データ:CLI(OECD全体)と世界の時価総額の比較

<近年の主な世界景気減速期における世界の時価総額>

※出所:https://www.world-exchanges.org/、Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成 ※期間:1995.1~2019.1

<近年の主な世界景気拡大期における世界の時価総額>

※出所:https://www.world-exchanges.org/、Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成 ※期間:1995.1~2019.1

「ストレスを抑えて比較的心地よく投資できる可能性が高い」のは世界景気の減速期ではなく、拡大期か?

個人的には2018年以降の投資ストレスはそれまでより増大傾向にあると推測。

おわりに

CLI(OECD全体)の数値は19ヶ月、1年半以上続く低下傾向。

①ネガティブシナリオ

今後米国経済の減速傾向が続いた場合、世界景気の減速期間は長期化、景気悪化の程度も深刻化する可能性があるか?

②ポジティブシナリオ

CLIでは中国の数値は2019.2月頃をボトムに反転。

2019.8月はグローバル製造業PMIも下げ止まり。

CLIやグローバル製造業PMIは1年半数値低下トレンドが続いていた。

そろそろ中国を先頭に世界景気がいったんは回復していく?(一時的な回復も含めて)

中長期的にはどちらかといえば①ネガティブシナリオに比重をおいて動いていますが、②になるかもしれないので、ネガティブに偏り過ぎてひどい目に遭わないよう注意している状態。

こんな記事も