日本の輸出総額(前年同期比。%)は7ヶ月連続で前年割れとなっています。

スポンサーリンク

★ブログランキング参加中! ![]()

日本の輸出総額を確認するメリット

日本からの主な輸出品の輸出額が前年より増えている時期は世界景気が好調、株価も伸びやすい?

逆に輸出額が前年割れしている時期は世界景気が好調、株価も伸びにくい?

との仮説から、日本の輸出総額(前年同期比。%)動向は投資タイミングを計る参考情報になり得る、かも。

※日本の主な輸出品:自動車、鉄鋼製品、半導体、自動車部品、発電機械、プラスチック材料など

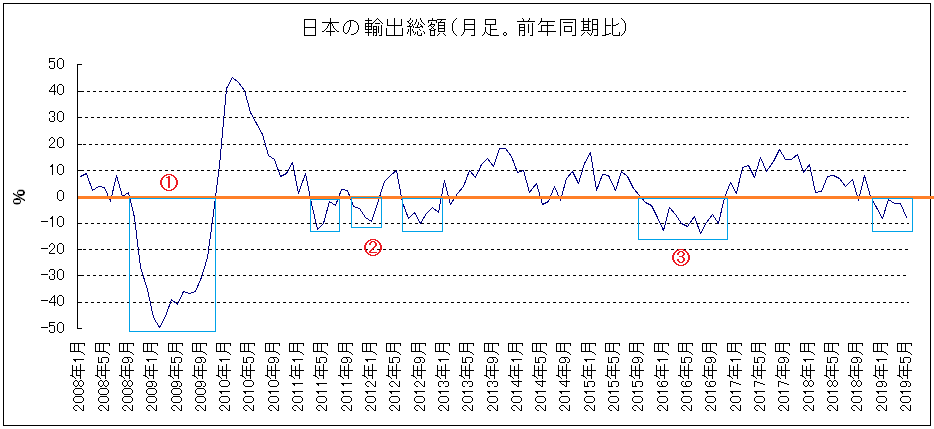

日本の輸出総額(前年同期比。%)の推移

※出所:http://www.customs.go.jp/toukei/suii/html/time.htmより作成 ※期間:2008.1~2019.6(2019.6月は速報値)

2019.6月の速報値は前年比で「-6.7%」。

前月は「-7.8%」。

2018.12月以降7ヶ月間、前年割れが継続(2018.9月も一度マイナス)。

概ねの時期ですが上記グラフ水色四角で囲んだ部分は輸出総額が前年比割れの時期。

①:サブプライムバブル後の不況

②:欧州債務危機前後の不況

③:チャイナショック前後の不況

とりあえず昨年12月以降、大きなマイナス幅ではありませんが基調は前年割れ。

今は世界景気がさえない時期か。

日本の輸出総額とTOPIXの現状(2019.6月まで)

※出所:http://www.customs.go.jp/toukei/suii/html/time.htm、https://stocks.finance.yahoo.co.jp/stocks/detail/?code=998405.T より作成

日本の輸出総額とTOPIXの推移グラフ。

日本の輸出総額(前年同月比)は2017.8月にピークアウト。

TOPIXは2018.1月にピークアウト。

現在はともに低下基調。

参考データ①:日本の輸出総額とCLI

2008年~2019.3月の日本の輸出総額と世界景気を示唆する指標CLI(OECD全体)の推移。

※出所:http://www.customs.go.jp/toukei/suii/html/time.htm、Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成

CLIはComposite leading indicator (CLI。OECD景気先行指数)の略。OECD全体のCLIであり、世界全体の名目GDPの6割以上を占める国を網羅した景気指数。

「100」が「ふつうの景気水準」、数字が大きいほど好況(景気拡大)、小さいほど不況(景気減速)を示唆します。詳しくはコチラ

青のCLIが低下トレンドにあり、世界景気が減速していく時期、総じて輸出総額は低下、低迷傾向にあるようです。

逆に青のCLIが上昇トレンドにあり、世界景気が拡大していく時期、総じて輸出総額は増加傾向にあるようです。

ちなみに日本の輸出総額とCLI(OECD全体)、両者の相関係数は2008.1~2019.3までの月足データで「0.78」であり、強い正の相関があります。

参考データ②:日本の輸出総額、前年割れの持続期間

※出所:http://www.customs.go.jp/toukei/suii/html/time.htmより作成 ※期間:2008.1~2019.5

日本の輸出総額、前年割れの持続期間。

①:サブプライムバブル後の不況(14ヶ月継続)

②:欧州債務危機前後の不況(断続的に18ヶ月)

③:チャイナショック前後の不況(14ヶ月継続)

2018.9月を含めると、今回は断続的に8ヶ月の前年割れが生じています。

いつまで続きますか。

おわりに

OECD全体のCLIやグローバル製造業PMIもそうですが、今回の世界的な景気減速は

ゆっくり、じわじわ

と進行している感じ。

リスクオンの時期を挟みつつだらだら続く下落相場となる可能性もあり、気長に付き合うしかなさそうですね。

こんな記事も