今週の日本の株価や金利をごく簡単に確認し、その後、株式の「割安割高の目安」になりそうな5つの指標で定点観測する記事。

今週の日本の株価や金利をごく簡単に確認し、その後、株式の「割安割高の目安」になりそうな5つの指標で定点観測する記事。

スポンサーリンク

★ブログランキング参加中! ![]()

TOPIX

※出所:マーケット|SBI証券

※出所:マーケット|SBI証券

4.8は「1897」で前週比「-2.4%」。

4月月間では今のところ「-2.5%」。

直近最高値2021年9月の「2120」から約「-10.5」%水準。

日本10年債利回り

4.8は約「0.22%」(前週末は「0.22%」)で前週とほぼ変わらず。

ドル/円(ここ5年)

※出所:USD JPY | アメリカドル 日本円 相場情報 - Investing.com

※出所:USD JPY | アメリカドル 日本円 相場情報 - Investing.com

4.8は1ドル「124.3」円。前週は「122.5」円で円安。

米ドル指数は前週「98.5」。

今週は「99.8」で今週はドル高。

<米ドル指数:ここ5年>

※出所:米ドル指数先物 - Investing.com 日本

※出所:米ドル指数先物 - Investing.com 日本

5つの指標

★日本バフェット指標 <日本の時価総額÷日本の名目GDP>

★信用買い残 <信用取引における買い方の残高>

★東証一部PBR <東証一部上場企業全体の株価純資産倍率>

★信用評価損益率 <日本市場。信用買いの損益>

★日経平均ボラティリティー・インデックス<日経平均版の恐怖指数>

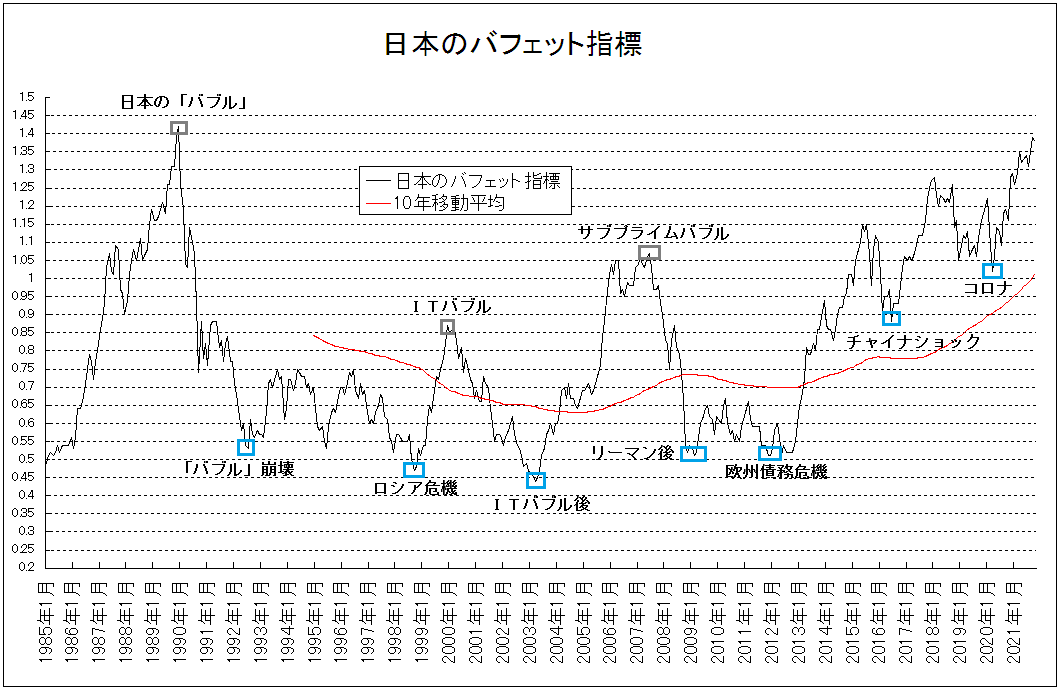

日本バフェット指標

※出所:以下サイトデータより管理者作成 日本取引所グループ 世界経済のネタ帳

※出所:以下サイトデータより管理者作成 日本取引所グループ 世界経済のネタ帳

※期間:1985年1月末~2021年10月末

4.8の日本バフェット指標は「1.24」(前週は1.27)で今週は低下。

直近の10年移動平均は「1.01」であり、今は移動平均より約23%高い水準。

一つの目安に過ぎませんが、長期的観点からは日本株は

割高?

と推測。

4.8の日本の時価総額は約「713.0兆円」(全市場の合計値)。

昨年3月頃から続いていたレンジ(720~770兆円くらい)の下限辺り。

過去最高は2021年9月の805.3兆円。

日本バフェット指標について詳しくはコチラ↓

★日本バフェット指標 <日本の時価総額÷日本の名目GDP>

信用買い残

※出所:トレーダーズ・ウェブより管理者作成 ※期間2001年6月1日~2022年2月10日

※出所:トレーダーズ・ウェブより管理者作成 ※期間2001年6月1日~2022年2月10日

2021.4.1 29569億円(約3.0兆円)。

前週比+66億円。

3週続きで大幅減少でしたが、4.1はやや増加。

水準としては長期平均の「2.4兆円」より多く、この指標から株価水準は

やや割高?

と推測。

<2019年9月以降の推移・月末の概算値と直近数値など>

※出所:トレーダーズ・ウェブのデータより管理者作成

信用買い残について詳しくはコチラ↓

★信用買い残 <信用取引における買い方の残高>

東証一部PBR

※出所:その他統計資料 | 日本取引所グループのデータより管理者作成 ※グラフの期間:1999年12月末~2020年12月末

2022年3月末の東証一部PBRは「1.2」倍(前月比±0)。

2021年以降1.2~1.3倍で推移。

直近ピークは2018年1月末の「1.5」。

長期平均は「1.1」で水準としては

やや割高?

と推測。

東証一部PBRについて詳しくはコチラ↓

★東証一部PBR <東証一部上場企業全体の株価純資産倍率>

信用評価損益率(買い方)

※単位:% ※出所:トレーダーズ・ウェブのデータ ※グラフ期間:2001.6.1~2021.1.8

4.1は「-11.94」(前週は「-11.36」)で前週より悪化。

上記期間の長期平均は約「-11」であり投資家心理は

ふつう~やや不安?

と推測。

信用評価損益率について詳しくはコチラ↓

★信用評価損益率 <日本市場。信用買い残高の損益>

日経平均ボラティリティー・インデックス

★日経平均ボラティリティー・インデックスのメモ

2000年11月からの

・長期平均:24.9

・長期中央値:23.4

・最低値:11.82(2017.7月)

・最大値:91.45(2008年10月)

・個人的には30以上で「株価の割安圏」を示唆しやすい指標と考えます。

<ここ2年のチャート:日経平均を併記>

※出所:恐怖指数(VIX 日経VI VSTOXX) 日経平均比較チャートより作成

※出所:恐怖指数(VIX 日経VI VSTOXX) 日経平均比較チャートより作成

4.8は「20.74」。前週の「21.27」よりやや低下。

日経平均VIの長期中央値は「23.4」であり、投資家心理は

ふつう~やや安心?

と推測。

※参考:最近のリスクオフ局面の最大値(概算値)。

2018.2月:38

2018.10月:31

2018.12月:33

2020.3月:61

恐怖指数について詳しくはコチラ↓

現時点での日本市場の割高割安、5つの指標からの推測、まとめ

あくまで個人的な判断ですが、現時点で各指標が示唆する株式の割安、割高の判断をまとめます。

★日本バフェット指標⇒割高?

★信用買い残⇒やや割高?

★東証一部PBR⇒やや割高?

★信用評価損益率⇒割安ではない?

★日経平均ボラティリティー・インデックス⇒割安ではない?

上記から日本株式の水準は

「やや割高~割高?」

と推測。

日本株の投資タイミングに関して「ややネガティブ~ネガティブ」か。

リスク資産への配分をごく控えめにしたポートフォリオで、ちょこちょこリバランスしながら投資継続が無難か。

※個人の直感、感想です。先のことは不明。投資は自己判断、自己責任で

バブル期と「今」のデータ比較

※出所:日経平均、TOPIX⇒Yahoo!ファイナンス、東証REIT指数⇒SBI証券、貸し出し態度判断DI(中小企業)⇒主要時系列統計データ表

●日本バフェット指標、日本の時価総額:高水準

●日本バフェット指標、日本の時価総額:高水準

●信用買い残、東証一部PBR:やや割高な印象

●貸し出し態度判断DI:2022.3は「17」(2021.12より-1%ポイント)

ドル建て日経平均

<ドル建て日経平均:ここ5年>

※出所:ドル建て日経平均 (日経平均 ドル換算)より作成 ※数値は概算値

※出所:ドル建て日経平均 (日経平均 ドル換算)より作成 ※数値は概算値

4.8のドル建て日経平均は約「218」で前週(226)より低下。

コロナ前のピークは約「219」。

コロナ後のピークは約「289」(2021年2月)でドル建て日経平均では1年以上下げ相場継続中。

日欧米株価指数、直近ピークからの水準

☆TOPIX直近高値「2120」(2021年9月)

⇒現在約-11%水準(前週は-8%)

☆欧州株、ユーロ・ストックス50直近高値「4415」(2021年11月)

⇒現在約-13%水準(前週は-11%)

☆S&P500直近高値「4818」(2022年1月)

⇒現在約-7%水準(前週は-6%)

※すべて現地通貨建て

おわりに

※出所:マーケット|SBI証券

※出所:マーケット|SBI証券

ここ1年のTOPIXと200日移動平均。

3月の急騰で一時移動平均の上にいましたが、今は下の水準に。

日本株の時価総額的には昨年3月頃から続いていたレンジ(720~770兆円くらい)の下限辺りの水準。

ここからさらに下げていくようならレンジを下抜け、昨年9月からの下げ相場継続という雰囲気が強くなるか。

また「携帯電話通信料の下落」という特殊要因でで2021年は低く抑えられていた日本の物価が近々1~1.5%程度、現状より上乗せされてきそうな時期。

敢えてネガティブに考えれば

2022年、日本の物価上昇が意識され出す

⇒高齢者への選挙対策という意味合いからも物価上昇を放置できず

⇒金融引き締め圧力(アベノミクス以来の金融緩和スタンスが問題視される状況の発生)

⇒日本国債10年物利回り上限0.25%政策の撤回

⇒円高

⇒2022年後半、日本株下落

というBADシナリオも描けなくはなさそうですが、はたして。