先週の米国市場を

先週の米国市場を

「米国株式の割安割高を判断する目安」

になると思われる指標などで概観してみます。

ごく簡単な米国市場の概観

<先週のS&P500>

※出所:米S&P 500インデックス(SPX - Investing.com

5.6は「4132」で前週比「-0.2%」。

5月月間では今のところ「-0.2%」。

2022年1月の最高値「4819」より「-14.2」%水準。

<先週の米国10年国債利回り>

5.6は「3.14%」。前週は「2.94%」で先週は大きく上昇。

先週は

★株価⇒やや下落

★債券利回り⇒上昇

★ドル指数⇒上昇

という動きでした。

定点観測

以下の4つで定点観測してみます。

★恐怖指数<米国市場。S&P500の変動性>

★ジャンク債スプレッド<米国市場。クレジットスプレッドの一つ>

★S&P500のPBR<米国の代表的な株価指数のPBR>

★米国バフェット指標 <米国の時価総額÷米国の名目GDP>

恐怖指数

<ここ5年>

5.6は「30.19」。前週の「33.40」より低下。

水準としては長期平均(「19.3」)より高く、米国の市場心理は

不安?

と推測。

短期的な割安時期の目安の「30」を上回る水準。

※参考:2018年以降の高い値(場中含む。概算値)

・2018.2月:「50」

・2018.12月:「36」

・2020.3月:「85」

・2020.10月:「41」

・2022.1月:「39」

<恐怖指数について詳しくはコチラ↓>

www.yukimatu-value.com

スポンサーリンク

★ブログランキング参加中! ![]()

ジャンク債スプレッド

本記事のジャンク債スプレッドとは

①ジャンク債スプレッド

=米国のハイ・イールド債(格付け:BB)の利回り-米国債(10年物)の利回り

※本記事ではオプション調整後

②ジャンク債スプレッドが大きい⇒株式は割安傾向

③ジャンク債スプレッドが小さい⇒株式は割高傾向

④★平均値(幾何平均):3.30

★中央値:3.14

<期間:1997年1月~2022年4月の月末>

⑤5%以上のスプレッドの時期に株価は概ね割安か?

推移グラフと現在の状況判断

<1997年以降>

※出所:ICE BofAML US High Yield BB Option-Adjusted Spread (BAMLH0A1HYBB) | FRED | St. Louis Fedより作成 ※期間:1997.1月末~2022.4.28

※出所:ICE BofAML US High Yield BB Option-Adjusted Spread (BAMLH0A1HYBB) | FRED | St. Louis Fedより作成 ※期間:1997.1月末~2022.4.28

5.5時点のジャンク債スプレッド(%。格付けBB、オプション調整後)は「2.83」で、前週の「2.74」より拡大。

※リーマンショック後のボトム:「1.96」%(2018年1月末)

スプレッドの長期中央値は「3.14」で今は中央値より約10%低い水準。

投資家心理は

やや楽観

か。

<ジャンク債スプレッドについて詳しくはコチラ↓>

www.yukimatu-value.com

S&P500のPBR

※出所:S&P 500 Price to Book Valueより作成

1999年末~直近のS&P500のPBR推移。

5.6時点の推計値は「4.09」(前週は「4.10」)倍で前週よりやや低下。

長期の中央値「2.79」を47%ほど上回っており、株価水準は

割高

か。

※最近のS&P500の高PBR

①2018年1月:3.60倍(直近で世界景気がよかった時期)

②2018年9月:3.51倍(直近で米国の経済成長率が最も高かった時期)

③2020年1月:3.76倍(コロナ前、2019年9月以降の世界景気拡大期のピーク)

④2021年12月:4.73倍(コロナ後)

※出所:S&P 500 Price to Book Value

<S&P500のPBRについて詳しくはコチラ↓>

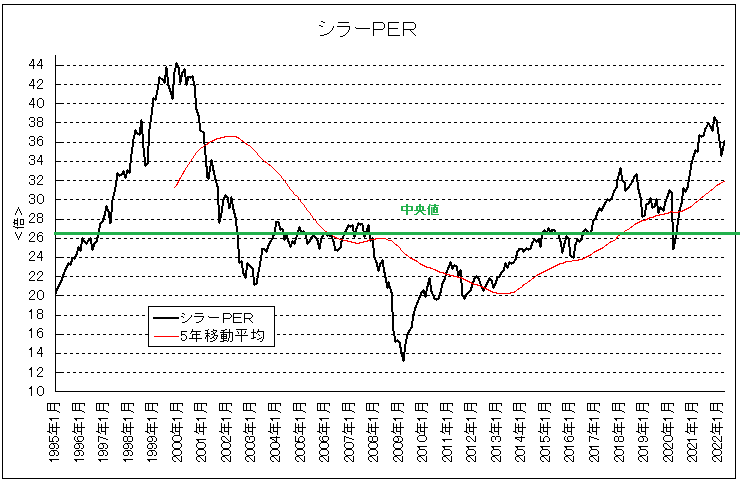

シラーPER

※出所:Shiller PE Ratioより作成 ※期間:1995.1~2022.4

※出所:Shiller PE Ratioより作成 ※期間:1995.1~2022.4

1995年以降のシラーPERの推移。

1995年以降の中央値は「26.5」倍。

2022年4月1日までの5年移動平均は「31.9」倍。

5.6は約「32.5」倍で前週(32.5)とほぼ変わらず。

長期の中央値より約23%、5年移動平均より約2%高い水準。

株価水準は

やや割高~割高?

と推測。

※出所:Shiller PE Ratio

※参考:シラーPER(CAPEレシオ)とは|金融経済用語集 - iFinance

現時点での米国市場の割高割安、4つの指標からの推測、まとめ

あくまで経験的な判断ですが、現時点で各指標が示唆する株式の割安、割高の判断をまとめます。

★恐怖指数⇒割安?

★ジャンク債スプレッド⇒割安ではない?

★S&P500のPBR⇒割高?

☆シラーPER⇒やや割高~割高?

長期的には米国株の水準は

割高?

と推測。

現時点での米国株の投資タイミングに関しては

ネガティブ?

な印象。

恐怖指数は30を超えており、短期的な割安時期の可能性を示唆。

※個人の直感、感想です。先のことは不明。投資は自己判断、自己責任で

最近のバブル崩壊後の株価低迷期と現在のデータ比較

※表のデータ出所 ・OECD景気先行指数:OECD Data ・米国失業率:US Unemployment Rate ・実質経済成長率:BEA National Economic Accounts ・マージンデット:Margin Statistics | FINRA.org ・長短金利差:米国債・金利 - Bloomberg

・ジャンク債スプレッド、シラーPER:やや楽観ゾーンか

・S&P500のPBR:高水準

・米国失業率:4月は3月と変わらず3.6%で歴史的に低い水準

・長短金利差:4月に一瞬マイナスに、その後拡大続く

2018年との金利、株価比較

前回FRBの「量的引き締め+利上げ」がセットで実施され、株式市場が大きく崩れ出したのが2018年10月頃。

当時と今の比較。

先週はFF金利が大きく上昇。

利上げは2回、まだ量的縮小は始まっていませんが(6月から)、②は2018年と同水準、③はすでに2018年を0.4%上回っている状態。

おわりに

※出所:米国 10年 | 米国 10年 債券利回りより作成

米10年債利回りは昨年末は約1.5%。

今は約3.1%で約4ヶ月で2倍以上に上昇中。

これだけ急だとリスク資産にそれなりにネガティブな影響が出るのは避けられないか。

前回FRBの「量的引き締め+利上げ」がセットで実施され、株式市場が大きく崩れ出した2018年10月頃は、景気や市場が崩れれば

ゆくゆくは「量的緩和+利下げ」

という中銀サポートを期待することは比較的容易でした。

今回は物価上昇もあって、物価が落ち着かないと金融緩和しにくいという状況。

S&P500は2022年1月高値からどこまで下げるか、

15%?(今くらいが底)

20%?

30%?

40%?

50%?

まったくわかりません。

※出所:Shiller PE Ratioより作成 ※期間:1995.1~2022.4

※出所:Shiller PE Ratioより作成 ※期間:1995.1~2022.4

一例としてシラーPERをみると1995年以降の中央値は「26.5」ですが、この期間だけでも3回ほど大きく中央値からかい離している時期があります。

仮に今回の下落相場で「26.5」付近まで下がるとすると、単純計算ではあと20%程度の下落で、S&P500は2022年1月のピークから約30%の下落に留まりますが、中央値からマイナス方向に逸脱すれば、さらに下がる場面もあるかもしれない。

とりあえず下記記事でも書いていたように、今年の相場環境はあまりよくなさそうで、個人的には控えめなリスクテイクが無難と感じる状況。