激変する2022年の投資環境において最近感じる3つのことを「錯覚」というくくりで書き留める記事。

激変する2022年の投資環境において最近感じる3つのことを「錯覚」というくくりで書き留める記事。

3つの錯覚 その1「物価上昇と企業利益」

それ以前の成長度合いにもよりますが、ある企業の売り上げや一株あたり利益が前年より5%増えているなら、企業は順調に成長していると感じやすいものです。

ただ、物価が前年比で10%上昇していたら、その企業は順調に成長しているといえるのか。

極端な話、前年比で100%物価が上がっている、つまり物価が2倍になっている国で、企業売り上げや利益が50%、1.5倍に増えていたら、その企業は順調に成長していると判断してよいか、といわれると素直にうなずきにくいところ。

EPSが前年比50%増加

それだけをみれば立派な成長株ですが、ただ物価上昇で名目上の利益が増えているだけかもしれない。

ものごとをどこまで物価上昇率を考慮した「実質」でみるべきなのかはけっこう判断がむつかしいところもありますが、一般的には名目の動きに惑わされ、どちらかというとポジティブに物事を判断しやすい傾向がありそうなので、トルコほどでなくても物価上昇が大きい欧米の企業利益をみるときなど、この「錯覚」が気になる状況。

3つの錯覚 その2「中央銀行の金融政策」

困ったときは中央銀行が助けてくれる

実際、少なくとも2008年以降、14年ほど、ことあるごとに中央銀行が利下げや量的緩和、日本では株式ETF購入などを含め、投資家のサポートをしてくれる状況が続きました。

14年といえば、生まれた子が中学生に成長している、新卒会社員が30代中盤の会社の主力~準主力メンバーに成長している、そのくらい長い期間です。

あまり長いこと、いわば甘やかされた状態が続くと、基本的に人は慢心し、過度に安心し、「絶対大丈夫」と錯覚しやすいもの。

インフレがどこまで続くかは不明で、今回も大丈夫かもしれませんが、とりあえず今の欧米の中銀は金融引き締めモードであり、株価が1割2割下げていても引き締めモードが続いています。

これはこの14年ほどなかった状況であり、予想外に、あるいは必要以上に中銀の引き締め政策が継続される可能性もないわけではなく(おそらく誰も真に「適切」な引き締め度合いを知らない)、個人的には用心してしまう状況。

3つの錯覚 その3「中国の高度成長」

一例ですが、2008年以降の「ドル建ての名目GDP」という観点で、中国、米国、世界の動向をみてみます。

2008年中国のドル建ての名目GDPは約4.6兆ドルでした。

2021年では約17.5兆ドルで約12.9兆ドル増加。

米国は2008年に約14.8兆ドル、2021年では約23.0兆ドルで約8.2兆ドル増加。

この期間、中国の方が増加額が大きいです。

そして世界全体でみると2008年は約64.0兆ドル、2021年では約96.2兆ドルで約32.2兆ドル増加。

増加分の40%は中国、25%は米国、この2国で世界全体の増加分の65%、約3分の2を占めます。

たった二国で全体の3分の2です。

※2007.12月⇒2021.12月で米ドル指数は20%以上上昇しており、米ドル建てでみると、米中の名目GDPは過大に大きくなっているかも

※データ:世界の名目GDP(USドル)ランキング - 世界経済のネタ帳

一方、

上記記事でも書きましたが、人口動態の悪化や所得水準の上昇もあって、今後の高度成長が以前より困難になっていくかもしれない中国。

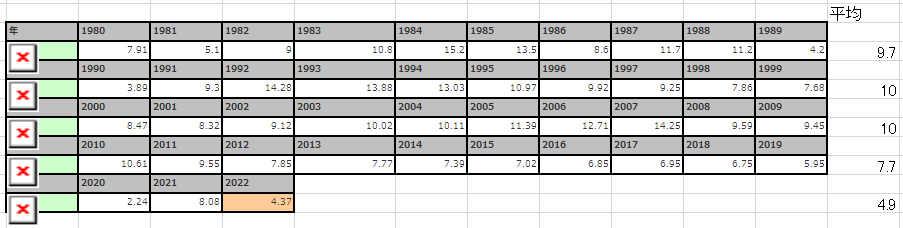

<中国:実質経済成長率。右端の平均は各年代の単純平均。2020年代は2022年(予想値)を含む3年のみ>

※出所:中国の経済成長率の推移 - 世界経済のネタ帳より作成

ここ14年の株式投資黄金時代はこの中国の高度成長に頼っていた部分も大きく、今後もし中国経済が世界経済のエンジンでなく、混乱の源になった場合、おそらく数十年にわたって中国の高度成長を目にしているわれわれは、過去の残像により錯覚し、事態をやや甘めに見てしまう可能性があるかも。

世界一だった「世界経済のエンジン」を失って、米国もパッとしなかったら、全体的にはパッとしない世界経済になってもおかしくない状況。

これは世界経済にとっての転換点となるかもしれない状況でもあり、「今まで通り」という思い込みが錯覚を生みやすい状況かも知れず、中国の動向は気になるところ。

まとめ

昨年に続き、メジャー屈指のホームランバッターにして一流の先発投手である大谷翔平選手。

最近もはや当たり前感が出ており、昨年ほどの驚きやインパクトをわたしは感じにくくなっています。

しかしこれは間違いなく「錯覚」。

現行パフォーマンスを1年でも続けられたこともすごいのに、2年連続で続けるというのはどう考えても尋常ではない。

日々錯覚を繰り返しながら生きていかざるを得ない生き物で、上記3つの主張もわたしの単なる思い込みや「錯覚」かもしれませんが、どうなっていきますか。