2019年と2022年のFRB金融政策と景気について。

2019年起きていたこと①:ISM製造業景況指数 50割れ

※出所:米国 ISM製造業購買担当者景気指数より作成

2019年起きていたことの確認。

2019年8月、米国景気指標の一つ、ISM製造業景況指数が「49.1」で50割れとなり、景気減速感が漂う。

2019年起きていたこと②:グローバル製造業PMI 50割れ

※出所:PMI Releasesより作成

2019年5月、世界の景気指標の一つ、グローバル製造業PMIが「49.8」で50割れとなり、景気減速感が漂う。

2019年起きていたこと③:逆イールド

※出所:

※出所:ふだんはプラス圏にある「米国債10年物利回り-米国債3カ月物利回り」が2019年5月に「-0.21%」とマイナスに。

いわゆる逆イールド発生。

逆イールドは経験的には近い将来の景気後退を示唆するサイン。

2019年FRBの対処①:量的緩和再開

これら景気後退リスクの高まりを受けてのFRBの行動①。

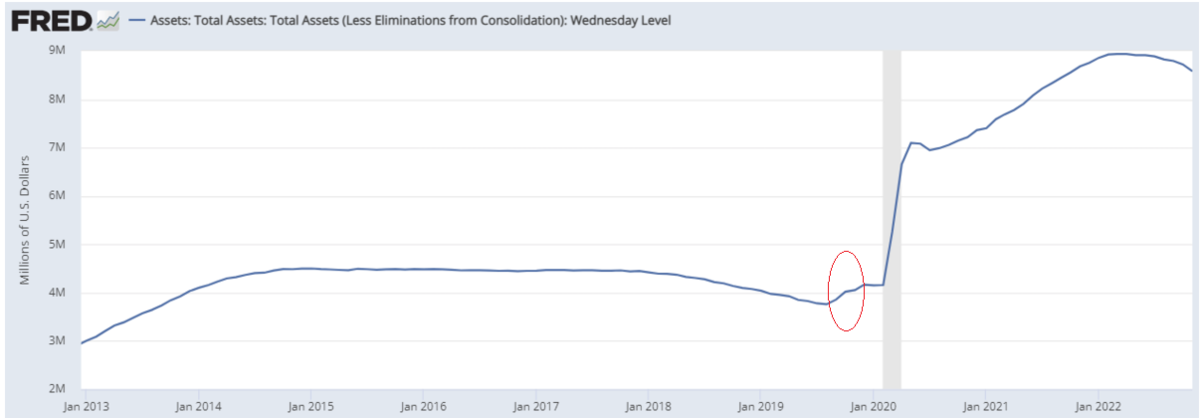

<FRBバランスシート:ここ10年>

※出所:

※出所:量的緩和を再開。

2017年10月末~2019年8月末で「4.46兆ドル⇒3.76兆ドル」(15.7%減)まで、2年近く量的引き締め政策を行っていたのですが、それを転換し量的緩和に。

2019年8月⇒2019年12月で「3.76兆ドル⇒4.17兆ドル」にFRB資産は増加しており、2年近くかけて「0.70兆ドル」減らしたものをたった4ヶ月で「0.41兆ドル」増やすという、けっこうハイペースな資産増加。

当時「隠れQE」といわれたこともありましたが、要するに

「緩慢なQTから急速なQE」

への転換でした。

2019年FRBの対処②:利下げ

景気後退リスクの高まりを受けてのFRBの行動②。

<実効FF金利:ここ10年>

※出所:Federal Funds Effective Rate (FF) | FRED | St. Louis Fedより作成

※出所:Federal Funds Effective Rate (FF) | FRED | St. Louis Fedより作成

利下げを実施。

米国政策金利を反映する実効FF金利は2017年11月⇒2019年7月で

「1.16%⇒2.40%」

に上昇していましたが、2019年7月以降に利下げ。

2019年7月⇒2019年11月で

「2.40%⇒1.55%」

まで利下げ。

量的緩和と同様、1年半以上かけて「1.24%」上昇させたものを、たった4ヶ月で「0.85%」引き下げるという力わざ。

FRB対処後の景気

FRB対処後の景気。

ISMは2020年1月に「50.9」となり節目の50以上に回復。

グローバル製造業PMIも2019年11月に「50.3」で節目の50以上となり、景況感はそこそこに回復しました。

2019年のようなことはできなかった2022年のFRB

結局2020年のコロナで苦心の中銀政策はすべてぶち壊し。

ごく短期的な景気後退とその後の財政出動、金融緩和バブルの到来。

2020~2021年は米国株ブームの到来ともなりました。

そして2019年から3年たった2022年。

再びISMやグローバル製造業PMIの50割れ、逆イールドの発生など、近い将来の景気後退を示唆するサインが数多く確認される事態に。

それでもFRBは2019年のような力わざの金融緩和政策は行えず、むしろ「QT+利上げ」という真逆のスタンスに。

すべては約40年ぶりの物価上昇のためですが、それにしてもこの3年でずいぶんと世界が変わったものです。

ちなみに2019年の「量的緩和+利下げ」を実行しても、米国消費者物価上昇率(前年比)は

2019年10月⇒2020年1月で

「1.76%⇒2.46%」

とわずか「0.70%」の上昇にとどまっていました。

緩和してもさほど物価が上がらない、今思えば快適な投資環境だったと思われます。

<米CPI前年比:ここ5年>

結論

で、なにがいいたいのか。

要するに

中央銀行に逆らうな

です。

2019年の力わざによる景気浮揚を再確認しても、中銀の力はかなり大きそう。

今は当時と逆の「QT+利上げ」モード。

引き締めモードでも景気が改善傾向であれば投資環境として悪くはないと思いますが、労働市場を除いては、米国景気、世界景気、ともに今のところ景気悪化が鮮明。

景気悪化+QT+利上げ⇒???

来年何が起こるのかは不明ですが、個人的には引き続き用心しつつ、チャンスが来た時のポートフォリオ形成の準備。

大きく崩れるようなら投信では

eMAXIS Slim 全世界株式

ETFでは

【1555】上場インデックスファンド豪州リート

【2522】iシェアーズ オートメーション&ロボット ETF

などを中心に買う予定ではありますが、チャンスが来るかどうか。

※先のことは不明。投資は自己責任で