最近の中銀がらみ、テスラがらみで気になるテーマをいくつか。

最近の中銀がらみ、テスラがらみで気になるテーマをいくつか。

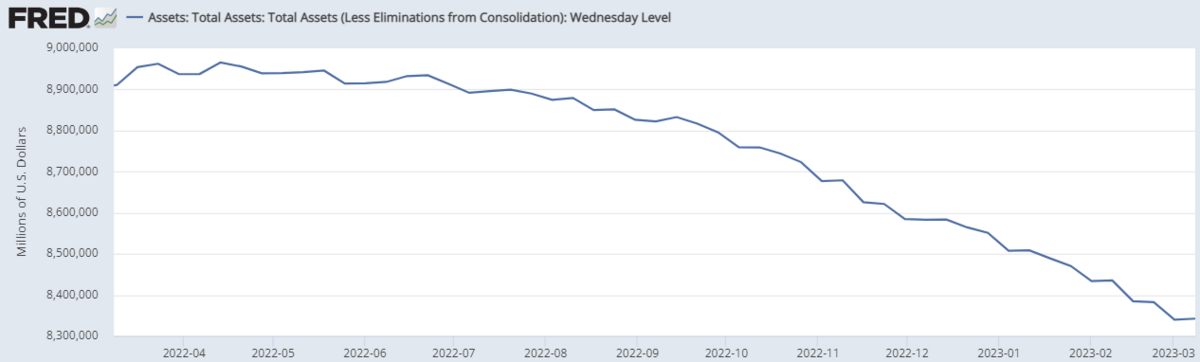

FRB総資産推移(ここ1年)

ピークは2022.4.13の約「8.97」兆ドル。

2022年6月から量的引き締め。

☆2023年2月末:「8.38」兆ドル

3.8の最新値は約「8.34」兆ドル(前週は8.34兆ドル)。

今月は今のところ-0.04兆ドル。

2022年4月のピークから約0.63兆ドル資産縮小(ピークから-7.0%)。

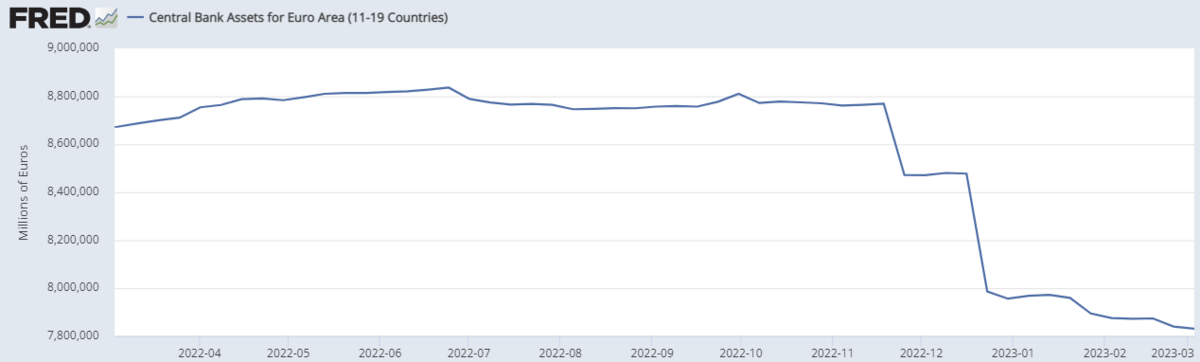

ECB総資産推移(ここ1年)

※出所:Central Bank Assets for Euro Area (11-19 Countries) (ECBASSETSW) | FRED | St. Louis Fed

※出所:Central Bank Assets for Euro Area (11-19 Countries) (ECBASSETSW) | FRED | St. Louis Fed

ピークは2022.6月の約「8.84」兆ユーロ。

☆2023年2月末:「7.84」兆ユーロ

直近3.3では約「7.83」兆ユーロ(前週比-0.01兆ユーロ)。

2022年6月ピークから約1.01兆ユーロ資産縮小(ピークから-11.4%)。

主にテルトロがらみの減少か。

※テルトロに関して↓

日銀総資産推移(ここ1年)

※出所:Bank of Japan: Total Assets for Japan (JPNASSETS) | FRED | St. Louis Fed

※出所:Bank of Japan: Total Assets for Japan (JPNASSETS) | FRED | St. Louis Fed

これまでのピークは2022.4月の約「739」兆円。

☆2023年2月末:「740」兆円。

2月はこれまでのピークを上回り過去最大値。

※最新データ:営業毎旬報告 : 日本銀行 Bank of Japan

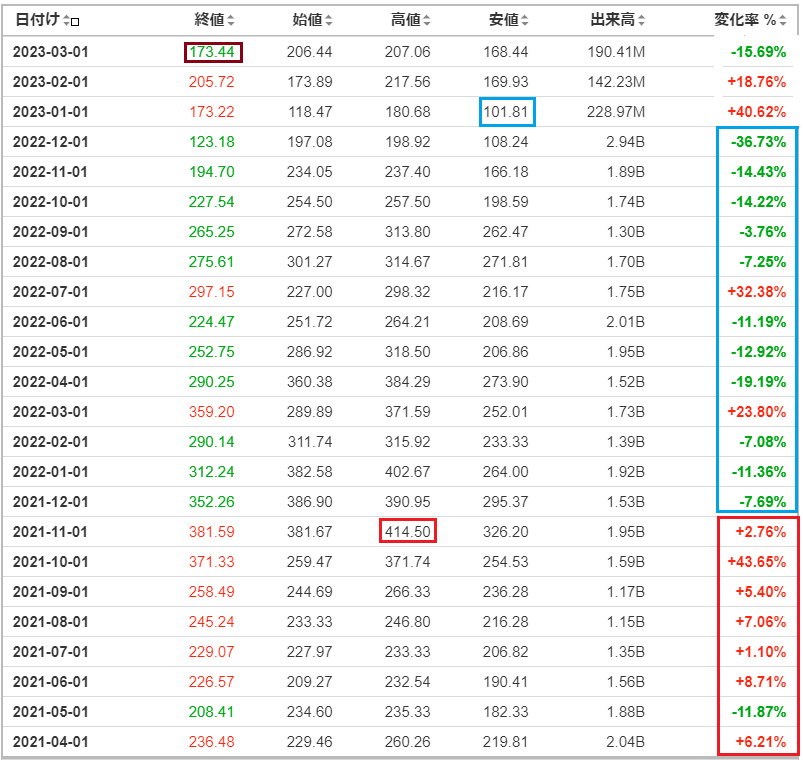

テスラ(TSLA)の株価

※出所:https://jp.investing.com/equities/tesla-motors

※出所:https://jp.investing.com/equities/tesla-motors

2020年4月以降の上げ相場の象徴っぽいテスラの株価変動。

先週週間では約「-12%」。

2021年4月以降の月間騰落率。

※出所:Tesla (TSLA) 過去データ - Investing.comより作成

※出所:Tesla (TSLA) 過去データ - Investing.comより作成

今は2021年11月のピーク「414.5」から約「-58%」水準。

ユーロ50の空売り

2022年11月中旬、個人的主観により

あまりに高い

と感じて始めたユーロ50の空売り(ユーロ建て)。

こういうノリで空売りを始めると大体失敗するのがオチ。

今は約「-7.6%」の含み損(前週は-11.2%)で、前週より含み損減少。

昨年末は+2.5%。

損切予定は「-15~-20%」。

主要3中銀(FRB、ECB、日銀)、月間バランスシート動向(概算値)

3行トータルで

☆2023年1月:+10兆円

☆2月:-13兆円

3月は今のところ「-7兆円」で3行トータルでは引き締め的。

おわりに

ここ数年コロナのデータ、グラフの集計をしていてくれていたサイトのデータ更新が止まっており、だいぶコロナも落ち着いてきたのでコロナネタは終了。

今後何があるかは不明ですが、個人的にはとりあえず約3年で落ち着いてくれて実にありがたいという感じ。

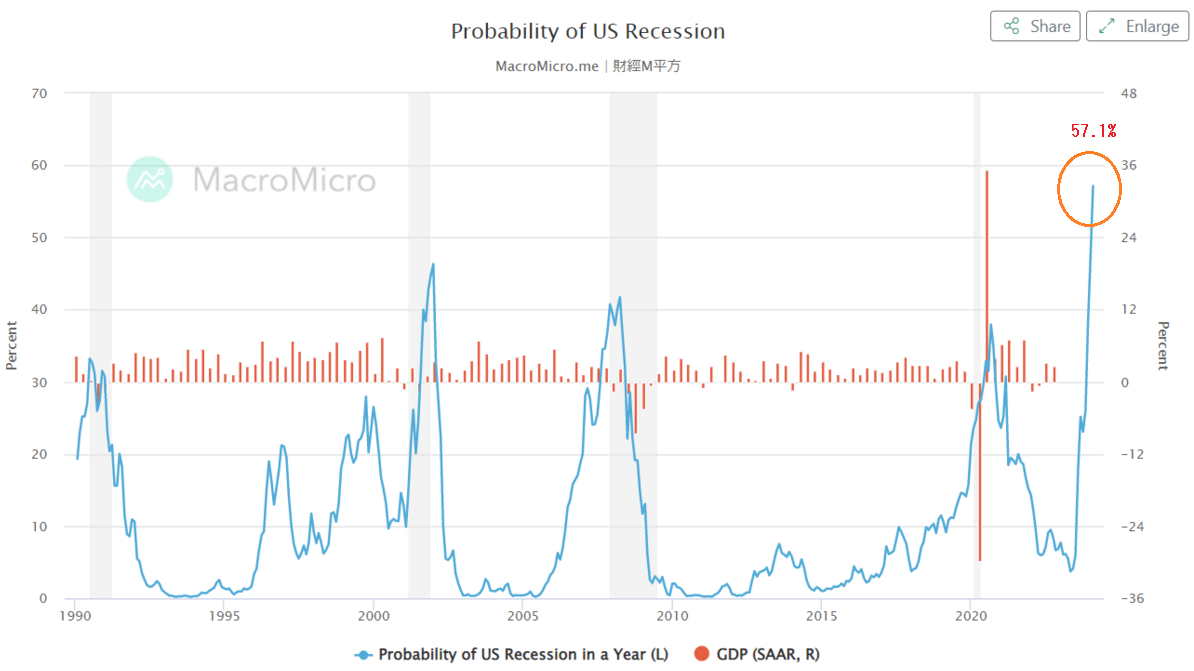

一方、ニューヨーク連銀が毎月公表している米国の景気後退確率は上昇の一途。

米国の1年先の景気後退確率を示した、米国 10 年国債利回りと米国 3 か月国債利回りの差を基に算出される指標。

この意味では債券市場の見立てに偏った指標でもあるようですが、約1年後、2024年1月時点での景気後退確率は約57.1%。

30%以上で危険水準とされ、もはや危険水準の倍近くの水準に。

※出所:Probability of US Recession | MacroMicroより作成

※出所:Probability of US Recession | MacroMicroより作成

※青が景気後退確率(左軸)、赤が米国経済成長率(右軸。前期比年率)

この手の指標がどのくらい役立つかは不明ですが、個人的にはそれなりの実績と妥当性はあり、あえて100%無視するのは偏り過ぎた態度かと感じる派。

コロナが落ち着き 景気後退がやってくる

展開になるとすると、なんだか次から次へとよくないことが起きるようにも感じますが、世の中どんな時代・状況でも幸運に恵まれる人、不幸にさいなまれる人が必ず存在すると思われ、また景気後退期は一般に「リスク資産のバーゲンセールタイム」であり、引き続き偏り過ぎた予見やスタンスには注意しながら、しかるべき時期にはしかるべき範囲でのリスクテイクを行い、生き残っていこうと思う次第。