中国の不動産価格、国債利回り、株価を確認。

中国の不動産価格、国債利回り、株価を確認。

中国 住宅価格指数 (前年比。ここ5年)

※出所:中国 住宅価格指数 (前年比)

※出所:中国 住宅価格指数 (前年比)

中国住宅価格指数は、中国国家統計局が発表するデータをトムソン·ロイターが算出した加重平均指数。

中国の70の大・中都市における住宅価格を前年と比べた変化率。

最近では2021年5月の「+4.9%」をピークに低下続き。

2022年5月から前年割れ、最新値2022年7月は「-0.9%」(前月は-0.5%)。

3ヶ月連続で前年比マイナス。

中国国債10年物利回り(ここ5年)

※出所:中国 10年 | 中国 10年 債券利回り - Investing.com

※出所:中国 10年 | 中国 10年 債券利回り - Investing.com

個人的に「中国景気と連動性が高そう」と感じている、中国国債10年物利回り。

利回り上昇で景気拡大。

利回り低下で景気減速。

最近の月末値では2021年2月の「3.29%」をピークに低下傾向。

2021年12月末「2.78%」。

2022年7月末「2.76%」。

8.16は「2.66%」。

引き続きさえない動き。

香港ハンセン株価指数(ここ5年)

※出所:香港ハンセン インデックス(HSI) - Investing.com

※出所:香港ハンセン インデックス(HSI) - Investing.com

最近では2021年2月の「31183」がピークで今はそこから約「-36%」水準。

引き続きさえない動き。

参考:チャイナショック時の中国住宅価格指数

チャイナショックの頃、2014~2015年にかけて中国住宅価格の前年比割れは

☆13ヶ月継続し

☆最低値:-6.1%

でした。

半年ちょっとでボトムまで一気に下がりました。

2022年は今のところ

☆3ヶ月継続し

☆最低値:-0.9%

ショック感の乏しい静かな動き。

中国 住宅価格指数 (前年比。2011年~2022.6月)

※出所:中国 住宅価格指数 (前年比)より作成

※出所:中国 住宅価格指数 (前年比)より作成

まとめと「岐路に立つ中国」

引き続きさえない中国の指標。

近年何度か目にした

日欧米がさえなくても中国の高成長が起爆剤となり世界経済の回復が進む

というシーンは今のところ確認しにくい感じ。

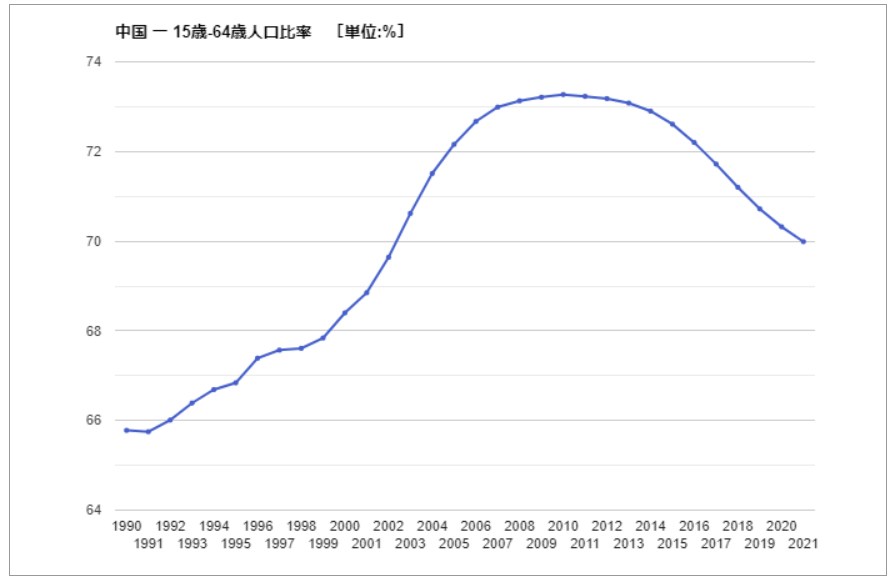

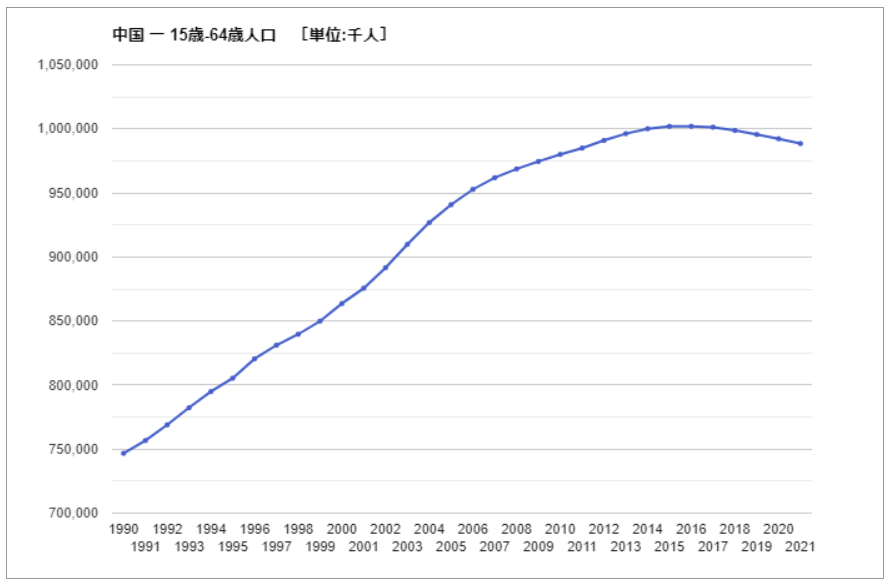

※以下の3つのグラフの出所:人口 – 国際統計 Global Note

IMFによれば中国の総人口は2021年をピークに今後減少する見込み。

中国の生産年齢人口(15~64歳の人口)の比率は「2010年」がピークでその後は低下。

中国の生産年齢人口は「2016年」がピークでその後減少。

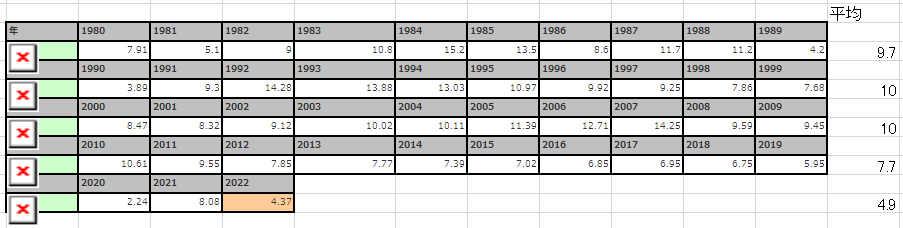

くしくも、近年で最後に中国が年率10%以上の経済成長を成し遂げたのは「2010年」。

その後は成長率に陰りが出ており、2021年のコロナの反動を除けば、「2016年」以降、7%を超えられず、低下傾向であることが確認されます。

<中国:実質経済成長率。右端の平均は各年代の単純平均。2020年代は2022年(予想値)を含む3年のみ>

※出所:中国の経済成長率の推移 - 世界経済のネタ帳より作成

人口動態から見ると、人口ボーナスの恩恵も大きかった中国の高度成長タームは終わり、今後低成長に移る可能性も高そうで、

☆数十年続いた高成長モードから低成長モードに円滑にシフトしていけるのか

☆数十年続いた「常識」(不動産価格は上昇していくものだ、みたいな)が崩壊するリスクとうまく付き合っていけるのか

そういった点で、難しい局面に立っていそうな中国。