世界景気動向をCLIで確認。

世界景気動向をCLIで確認。

直近のCLI(G20)動向

<CLI(OECD全体):2018.1~2023.1>

※出所:Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成

※出所:Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成

上記は景気指標の一つ、Composite leading indicator (以下CLI。OECD景気先行指数)の2018年1月~2023年1月の推移。

上記はG20のCLI。

「100」が「ふつうの景気水準」、数字が大きいほど好況、小さいほど不況を示唆。

最近では2020年4月がボトム、2021年5~6月頃の「101.5」がピーク。

ピークアウト後19~20ヶ月が経過。

最新値2023年1月は「98.4」。

2022年4月以降100を下回り、10ヶ月減速中。

世界景気の先行き、現状ともによくない状態で、株価にとってはネガティブ。

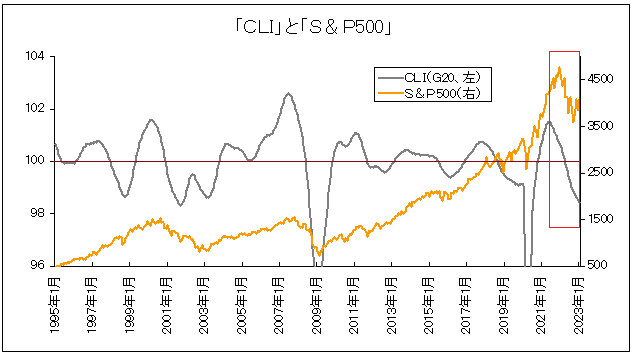

CLIとS&P500

※出所:S&P500 過去のレート - Investing.com、Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成

※出所:S&P500 過去のレート - Investing.com、Leading indicators - Composite leading indicator (CLI) - OECD Dataより作成

1995年以降のCLIとS&P500の推移。

株価のピークは2022年1月。

CLIのピークは2021年5~6月で今回は7~8カ月のずれ。

世界景気指標の一つ、グローバル製造業PMIは2023年1月に久々に上昇していますが、今のところCLIは19~20ヶ月下げトレンド継続。

※参考⇒グローバル製造業PMI

米国景気後退を伴って

米国景気後退を伴って

☆「ITバブル崩壊期」「米住宅バブル崩壊期」のような動きとなるか

☆そんな大事にはならないか

それは不明ですが、個人的には

☆1年半以上CLIが低下トレンドで、水準もすでにかなり低く

☆この状態で欧米が緩和でなく金融引き締めを行っている

現状は楽観しにくく、もし日本もいくらかでも金融引き締め的に動くなら、さらに状況は悪化しやすそう、という印象。