資産運用で最も危ない時期 ⇒ 銀行が貸し渋る時期?

資産運用で最も危ない時期 ⇒ 銀行が貸し渋る時期?

という仮説を述べる記事。

銀行の貸出態度とは

銀行には

「貸出審査が甘い時期」

「貸出審査が厳しい時期」

があります。

一般に

☆景気が悪い時期

☆近未来の景気悪化が予期される時期

☆銀行自体の経営不安、財務不安がある時期

☆信用不安、金融危機の時期

などに銀行は貸し出しを渋り、貸出審査を厳しくする傾向があるようです。

このような時期は「貸したお金が約束通り返済されない可能性が高まること」や「銀行自体に貸し出す余裕がないこと」が理由で、貸出審査が厳しくなると思われます。

米国にはFRBが四半期ごとに公表する銀行融資担当者調査というものがあり、この調査により1990年以降の米銀の貸出態度を数値的に知ることができます。

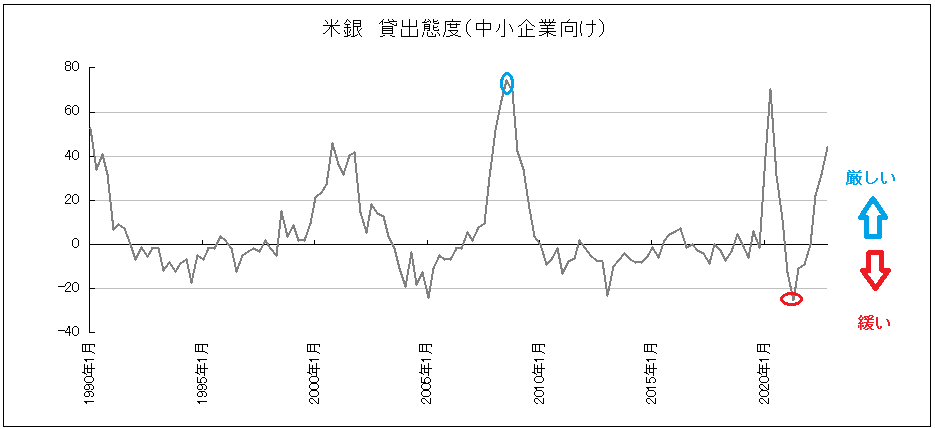

米銀貸出態度の長期推移

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Dataより作成

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Dataより作成

本記事では小企業向けの貸出態度の数値を使用。

数値が大きいほど貸出態度が厳しく、小さいほど審査が甘い、「0」はどちらでもない状態。

この30年あまりで貸出態度が最も厳しかったのは2008年3Q金融危機の頃の「74.5」。

最も貸出態度が緩かったのは2021年2Qコロナバブルの頃の「-25.7」。

この期間の中央値は「-1.6」、単純平均は「5.7」。

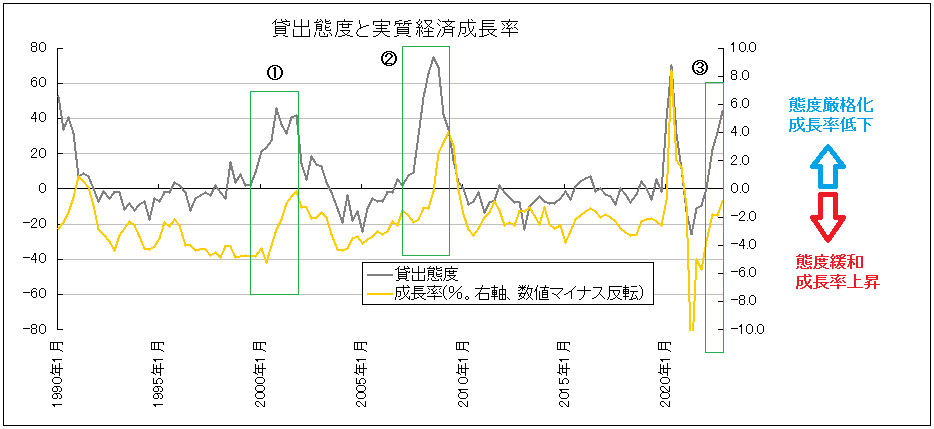

米銀貸出態度と実質経済成長率

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Data、Real Gross Domestic Product (A191RO1Q156NBEA) | FRED | St. Louis Fedより作成

まず、米銀貸出態度(左軸、以下:態度)と米国実質経済成長率(前年同期比、%、右軸。グラフの数値はマイナス反転させています。以下:成長率)の長期推移をみてみます。

概ね

☆態度が緩くなる⇒成長率は上昇しやすい

☆態度が厳しくなる⇒成長率は低下しやすい

という傾向があります。

1990年以降で態度が明確に厳しくなったのは4回あります(コロナ不況時は特異例として扱わず)。

①②は態度厳格化の後、タイムラグがあって成長率低下。

③は態度厳格化と成長率低下がほぼタイムラグがなく同時進行しています。

タイムラグがあるなしの違いはありますが、態度が「20」をこえて明確に厳しくなってくると成長率は低下しやすい、つまり

態度厳格化は景気を悪化させやすい

と思われます。

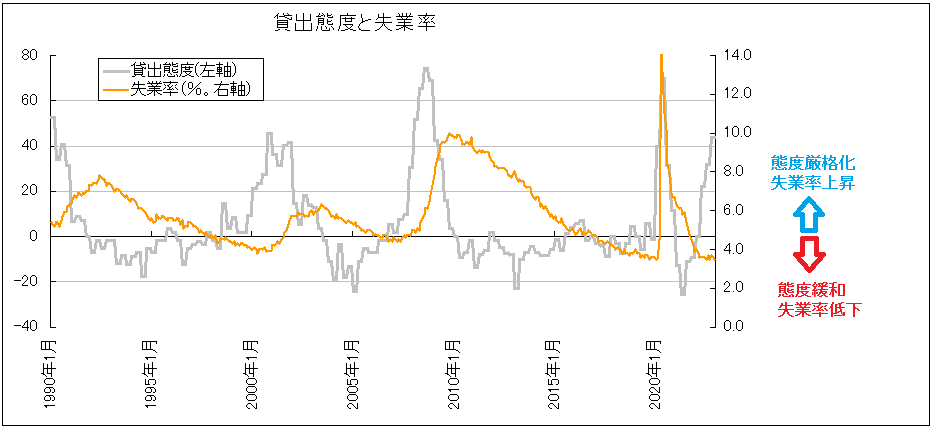

米銀貸出態度と失業率

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Data、Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Data、Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

次に、米銀貸出態度(左軸)と米国失業率(%、右軸)の長期推移をみてみます。

概ねタイムラグをはさんで

☆態度が緩くなる⇒失業率は低下しやすい

☆態度が厳しくなる⇒失業率は上昇しやすい

という傾向があります。

1990年以降で態度が明確に厳しくなったのは4回あります(コロナ不況時は特異例として扱わず)。

1990年以降で態度が明確に厳しくなったのは4回あります(コロナ不況時は特異例として扱わず)。

①②は態度厳格化の後、タイムラグがあって失業率上昇。

③は態度厳格化はしていますが失業率はほぼ動いていない状態。

①②だけをみると態度が「20」をこえて明確に厳しくなってくるとタイムラグをはさんで失業率が上昇しやすい、つまり

態度厳格化は景気を悪化させやすい

と思われます。

今は③の時期ですが、今後失業率が上昇してくるようなら、態度は①②と同様、失業率の先行指標となります。

米銀貸出態度とS&P500

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Data、S&P500 過去のレート - Investing.comより作成

※出所:The Fed - The January 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices, Chart Data、S&P500 過去のレート - Investing.comより作成

最後に、米銀貸出態度(左軸)とS&P500(前年同月比、%、右軸。グラフの数値はマイナス反転させています)の長期推移をみてみます。

概ね

☆態度が緩くなる⇒株価は上昇しやすい

☆態度が厳しくなる⇒株価は下落しやすい

という傾向があります。

1990年以降で態度が明確に厳しくなったのは4回あります(コロナ不況時は特異例として扱わず)。

①②は態度厳格化の後、タイムラグがあって株価下落。

③は態度厳格化と株価下落がほぼタイムラグがなく同時進行しています。

タイムラグがあるなしの違いはありますが、態度が「20」をこえて明確に厳しくなってくると株価は下落しやすい、つまり

態度厳格化は株価を下落させやすい

と思われます。

まとめ

ここまで米銀の貸出態度と実質経済成長率、失業率、S&P500の関係をみてきました。

1990年以降の経験則に過ぎず、今後どうなるかは不明ですが、貸出態度の厳格化は実体経済を減速させ、株価を下落させる、傾向があるようです(タイムラグがあることも)。

社会の金回りを支える銀行の役割は人体でいえば心臓に例えられます。

その銀行が貸出を渋る時期は、心臓が障害を起こし、血液(お金)が正常に体中を循環できず、一部の組織(企業や個人)が壊死(経営破たん、破産)しやすい状態ともいえます。

したがって、

資産運用で最も危ない時期 ⇒ 銀行が貸し渋る時期?

という仮説にはそれなりの説得力があるかも。

ちなみに1990年以降でマイナス圏にあった貸出態度が「20」をこえて明確に厳しくなったのは4回あり、過去の3回は景気後退しています。

☆20超えの時期:2000年1~3月 景気後退 2001年3月~(タイムラグ約1年)

☆20超えの時期:2007年10~12月 景気後退 2007年12月~(ほぼ同時)

☆20超えの時期:2020年1~3月 景気後退 2020年2月~(ほぼ同時)

4回目の今、「20」を超えたのは2022年4~6月です。

昨年4月からすでに米銀貸出態度は厳格化し、実質経済成長率は低下傾向で、S&P500は下落傾向。

これで失業率が上がってくるようなら景気後退まっしぐらか?という雰囲気。

シリコンバレー銀行破たんの約1年前からすでに米銀貸出態度が厳格化するという、経験的にはやばい時期にきている

という認識が今後役立つ展開となるかどうか。

※先のことは不明。投資は自己責任で