1国の市場全体の時価総額を名目GDPで割った数値を算出し、その数値が高ければ株価は割高、低ければ割安とみなす指標、バフェット指標。

日本のバフェット指標を観察。

バフェット指標の二つの弱点

この指標を過大評価しないために明確な弱点を2点指摘。

①ある国の上場企業の海外事業からの収益は、その国の名目GDPとさほど関連しないのでは?

例えば日本の企業群が米国など海外で大きな収益を上げ、結果時価総額が大きく伸びたとしても、日本国内の名目GDP自体と密接には関連しないと思われ、この場合、日本のバフェット指標は過大な数値となってしまう可能性が高い。

世界全体の時価総額を世界全体の名目GDPで割って世界全体のバフェット指標を算出する

ならば、この問題は軽減できるか。

②ある国のGDP向上に貢献している企業は必ずしも上場企業だけではない

株式上場していなくても有力な企業は存在するため、有力企業が上場している、していない、という条件でその国のバフェット指標は大きく変化してしまう可能性が高い。

極端な例でいえば、サウジアラビアのバフェット指標はサウジアラムコが上場する、しない、で数値が全く変わってしまうため、この場合、サウジアラビアの株価の割安、割高はサウジアラムコが上場する、しない、という条件にほぼ依存する、という結論になり、信頼性は低くなる。

こういった弱点を考慮したうえでこの指標は用いられるべきか。

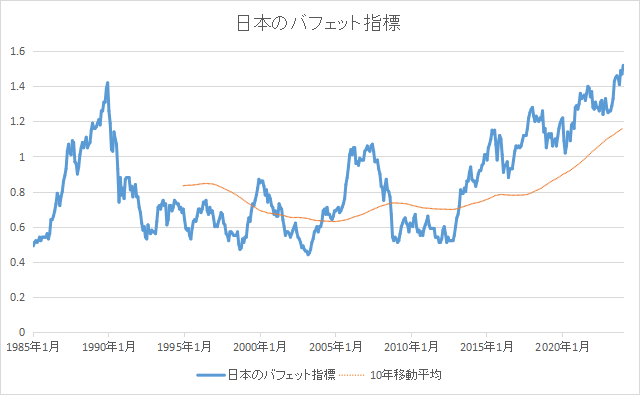

日本のバフェット指標

※出所:以下サイトデータより管理者作成 日本取引所グループ 世界経済のネタ帳

※期間:1985年1月末~2024年1月末

オレンジは10年移動平均。

1989年末の日本のバブル時期には「1.42」倍を超え、長らくそれがピークでした。

しかし2023年6月末には「1.43」倍となり過去最高を更新。

2024年1月末は「1.52」倍。

10年移動平均は2024年1月末で「1.16」倍程度で、移動平均から3割ほど高い水準。

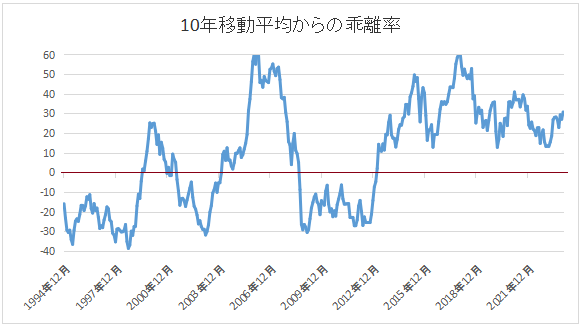

移動平均からの乖離率を観察

1994年12月以降の10年移動平均からの乖離率を観察。

例えば、2024年1月末だとバフェット指標が「1.52」倍。

10年移動平均は「1.16」倍なので、移動平均からの乖離率は「+31.0」%。

2009年2月末だとバフェット指標が「0.51」倍。

10年移動平均は「0.73」倍だったので、移動平均からの乖離率は「-30.6」%。

こんな感じで1994年12月以降の10年移動平均からの乖離率をグラフ化。

※出所:以下サイトデータより管理者作成 日本取引所グループ 世界経済のネタ帳

※期間:1994年12月末~2024年1月末

移動平均からの乖離率的には、今はバブル期に近く、近年の経験ではバブル期のピークは

+25~+60%

今回は

☆+40~50%程度まで行くのか

☆まさかの+60%水準まで行くのか

☆もしかしたらぼちぼちピークなのか

どこまで行きますか。

おわりに

今後どこまで行くかは全く不明。

長期的にはとりあえず今はそれなりの「割高」水準とは言えそう。