即時性の高い米国の景気指標として

ECRI景気先行指数

があります。

この指標からほぼリアルタイムの米国景気動向を確認する記事。

ECRI景気先行指数とは

米国の民間調査機関ECRIが毎週発表している指数。

★指数が大きくなる⇒景気がよくなる

★指数が小さくなる⇒景気が悪くなる

と判断。

1967年以降の週次のデータが公表されています。

※Economic Cycle Research Institute | Public Home | ECRIで入手可

ECRI景気先行指数は「マネーサプライ」「JOC-ECRI工業市場価格指数」「住宅ローン申請」「債券実質金利」「株価」「債券利回り」「失業給付申請」の7つの要素で指数化される指数。

スポンサーリンク

★ブログランキング参加中! ![]()

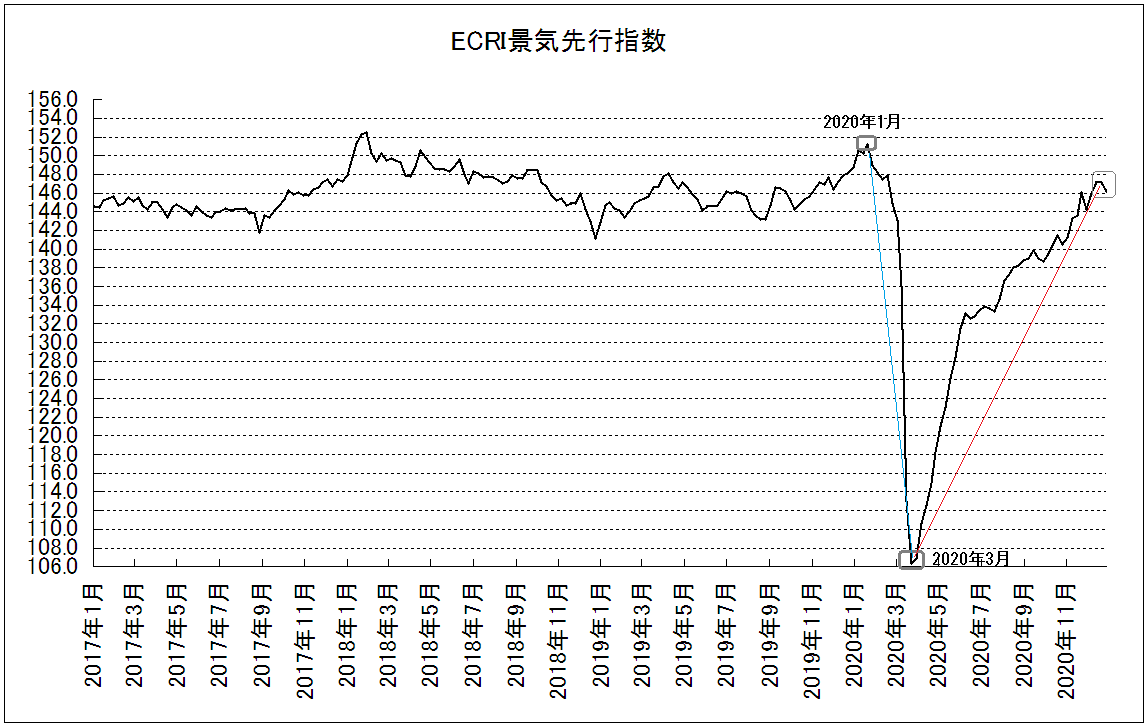

ECRI景気先行指数の今

※出所:Economic Cycle Research Institute | Public Home | ECRIより作成

2017年1月以降の推移。

最新データ2021.1.1のECRI景気先行指数(以下、先行指数)は

「146.1」(前週比-1.0)。

2020.12.18をピークにここ2週は低下。

2020年3月からの上昇トレンドに今後明確な変化が見られるかどうか。

2017年以降のECRI景気先行指数とS&P500、その傾向

2017年1月以降の「先行指数」と「S&P500」の週足データをグラフ化したもの。

以下、最近の経験則。

<先行指数が低下トレンド>

先行指数が低下トレンドにある時期は、リスク資産の比率は控えめの守備的スタンスが無難か。

<先行指数が上昇トレンド>

※出所:Economic Cycle Research Institute | Public Home | ECRI、^GSPC : Summary for S&P 500 - Yahoo Financeのデータより作成

※出所:Economic Cycle Research Institute | Public Home | ECRI、^GSPC : Summary for S&P 500 - Yahoo Financeのデータより作成

※期間:2017.1.6~2020.12.4

先行指数が上昇トレンドにある時期は、リスク資産の比率は大き目の攻撃スタンスが報われやすいか。

いずれにせよ株価と同様、先行指数のトレンドがいつまで続くか?といったトレンドの先読みを確実に行うことは困難であり、その意味では単なる結果論に過ぎませんが、最近の傾向。

※週次データで株価と先行指数の期間はほぼ一致していますが、数日の誤差あり

最新のECRI景気先行指数とS&P500

※出所:Economic Cycle Research Institute | Public Home | ECRI、^GSPC : Summary for S&P 500 - Yahoo Financeのデータより作成

先行指数はここ2週はやや頭打ち感あり。

株価はうなぎ登り。

その意味ではそれなりに警戒してよい状況か。

ECRIの経験則と米国株へのアクセルの踏み具合

★先行指数がやや頭打ち感⇒アクセルをやや緩めてもよい?

★一本調子の株価上昇

という観点から、かなり控えめにするのも一手か。

<最近の経験則からの米国株へのアクセルの踏み具合>

20%程度の強さ?

※個人の感想です。投資は自己判断、自己責任で

おわりに

<米国失業率>

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis FedReal Personal Consumption Expenditures (PCEC96) | FRED | St. Louis Fed

2020年5月以降下がり続けていた米国失業率は昨年11月と12月では変化なしで、12月は改善見られず。

<米国実質個人消費支出>

※出所: Real Personal Consumption Expenditures (PCEC96) | FRED | St. Louis Fed

同じく2020年5月以降増え続けていた米国の実質個人消費支出額(個人消費は米国GDPの約7割を占める)は2020年10月をピークに11月は減少。

両グラフは

★2020年4月にかけての米国景気の急激な落ち込み

★2020年5月~2020年11月頃までの急激な景気回復とその後の頭打ち感

を示唆。

ECRI景気先行指数を含め、最近米国景気の回復トレンドの頭打ち感が目立ってきていますが、それ自体が政府の財政出動期待を高め、市場はむしろ好感している側面も。

個人的には昨年3~4月頃と今では株価水準が大きく異なるため、政府の財政出動に期待しすぎるのもどうかとは感じますが、しょせん株価は時価、ある時点の投資家の行動次第でどうにでもなるもの。

政府の財政出動で可処分所得が増えた人がコロナで巣ごもって株式市場にマネーを流入させ続ける可能性も否定できず。

先読みに力を入れすぎず、昨年春に再開した長期投資に関してはごく控えめのリスクテイクで評価額が増えたらちまちまリバランスしてお茶を濁しているのが心地よい状況。