順調に低下を続けていた米国物価、その流れにいったんは変化がありそう。

順調に低下を続けていた米国物価、その流れにいったんは変化がありそう。

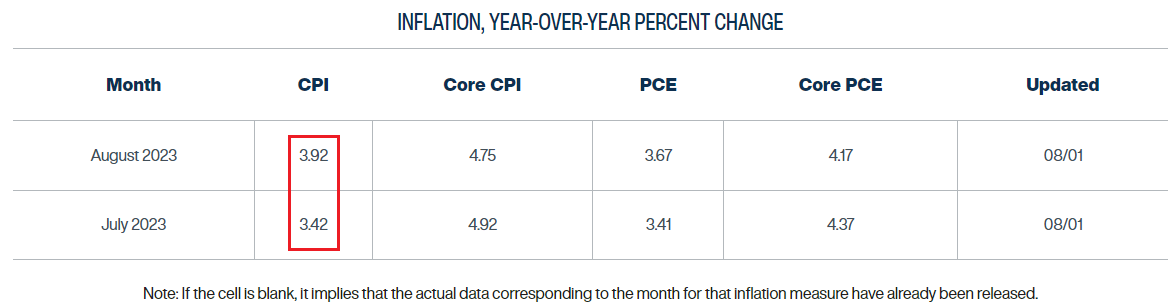

Inflation Nowcastingの予測

あくまで現時点の予測に過ぎませんが、上記サイト(8/1更新)によれば米CPIは7月、8月は6月より高い数値となりそう。

6月の米CPIは前年同月比で+3.1%でしたが上記サイトでは

6月の米CPIは前年同月比で+3.1%でしたが上記サイトでは

☆7月:+3.4%

☆8月:+3.9%

との予測。

6月が直近ボトムとなり、コアCPIとCPIの差が縮まっていくとの予測。

5月に底打ちしたCRB指数の前年同月比からも妥当な予測か

※出所:TR/CC CRB インデックス(TRCCRB) - Investing.com、Consumer Price Index for All Urban Consumers: All Items in U.S. City Average (CPIAUCSL) | FRED | St. Louis Fedより作成

上記グラフはCRB指数(以下:CRB)と米CPIの前年同月比。

右軸がCPI(%)で左軸がCRB(%)。

CRBはいわゆるモノの値段をドル建てで指数化したもので、モノの価格が上がれば物価も上がりやすいわけで、両者にはそれなりの相関あり。

この期間(1995.2~2023.6)のCRBとCPIの前年比データ同士の相関係数は「0.69」で強い正の相関。

前年比でCRBが上昇していればCPIも上がりやすく、その逆もしかり、という関係性。

CRBの前年比は2023.5月に底打ち、7月は「-3.4%」まで上昇。

CRB、CPIともに低下を続けていたトレンドに変化が起きそうであり、Inflation Nowcastingの予測もそんな推測を強化する現状。

<2020年以降のCRB、CPI前年比>

※出所:TR/CC CRB インデックス(TRCCRB) - Investing.com、Consumer Price Index for All Urban Consumers: All Items in U.S. City Average (CPIAUCSL) | FRED | St. Louis Fedより作成

株式市場への影響

先のことは不明ですが、もし今後CPI低下トレンドの終了感が強く意識される展開となれば、さらなる追加利上げの可能性も意識され、いったんはリスクオフの流れになるか。

一方、物価再上昇の動きがごく一時的なものに収まれば、それはそれでリスクオンの材料ともなりそう。

とりあえず米国の2023.2Qの堅調な経済成長や7月月間で8%近く上昇したCRBの動きをみていると、

CPI低下トレンドの終了感からの短期的なリスクオフ

の可能性は気にしてもいいネガティブ案件か。

<7月米CPI発表は8/10>

こんな記事も