7月の米消費者物価(前年同月比、以下CPI)は+3.2%となり、6月の+3.0%よりやや加速。

インフレ再加速はありうるか。

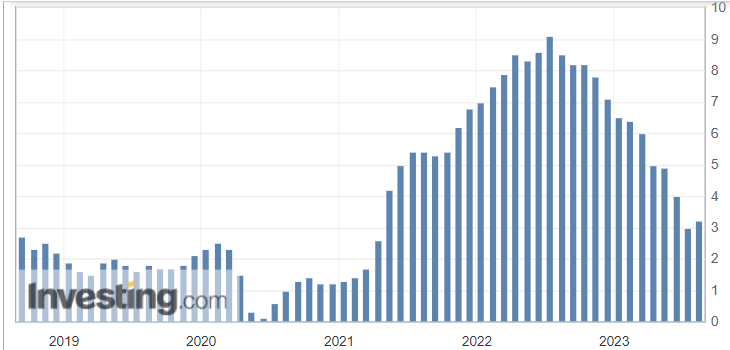

米CPI、+9.1%⇒+3.0% +3.0%がボトム?

※出所:米国 消費者物価指数 (前年比)

過去5年の米CPI。

2022年6月の「+9.1%」が直近ピーク。

一年後、2023年6月「+3.0%」が直近ボトムとなりそうな雰囲気。

7月は「+3.2%」。

上記サイトは8/10時点で8月の「+3.8%」を予測。

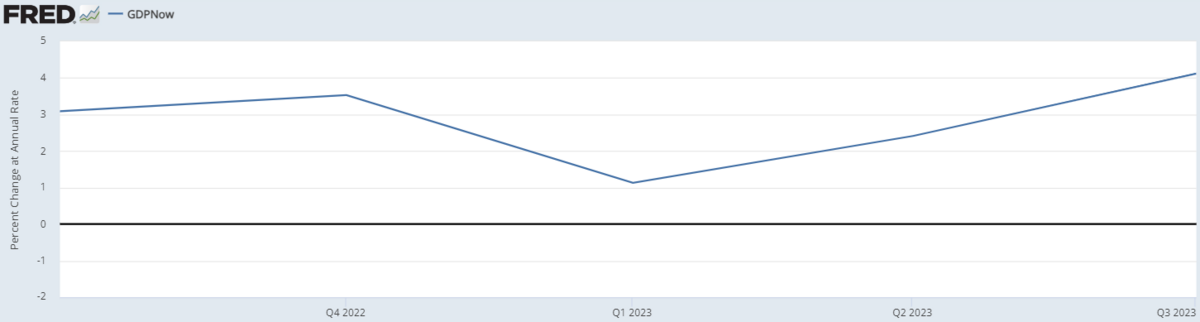

インフレ再加速はありうるか

先のことは不明ながら、米国の経済成長の観点からは再加速もありうる、のかも。

※出所:GDPNow (GDPNOW) | FRED | St. Louis Fed

上記はここ1年の前期比年率での米国実質GDP成長率。

2023.2Qまでは実績で、2023.3Qは予測値。

8.8時点での2023.3Q予測値は「+4.1%」となっており、「+2.4%」だった2023.2Qより加速。

予測値においては景気後退の雰囲気は全くなく、これだけ景気がよければ物価が下がらない、あるいは再加速するという見立てにはそれほど無理はないのかも。

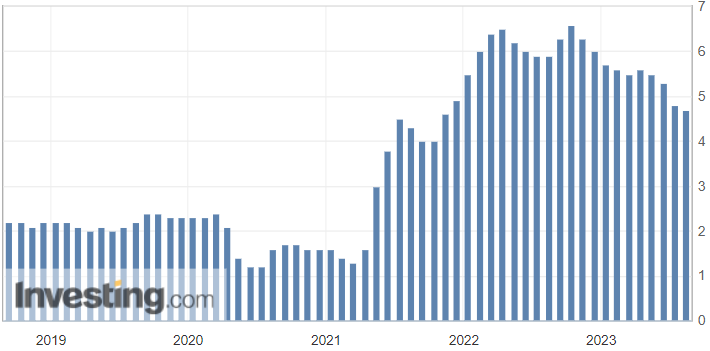

コアCPIはどうか

CPIから食料品やエネルギーを除いたコアCPIはどうか。

過去5年の米コアCPI。

2022年9月の「+6.6%」が直近ピーク。

その後はほぼ右肩下がりが現在も続いており、2023年7月は「+4.7%」。

コアCPIの低下傾向が続いていることをポジティブにとらえることもできますが、その水準はまだ+5%近くで高水準であることをネガティブにとらえることも可能。

上記サイトは8/10時点で8月のコアCPIを「+4.5%」と予測。

7月の「+4.7%」から順調に下がり続ける、ともとれますが、まだけっこう高い、とみなすことも可能で、やはり微妙な感じ。

おわりに

2022年6月のCPI「+9.1%」で大騒ぎとなりましたが、インフレ鎮静化とともに元気を取り戻した株式市場。

今後のシナリオとしては

①引き続き沈静化が続き「利下げモード」に移る

②意外に3~4%台で膠着し、高めの政策金利が維持され、徐々に経済をむしばむ

③まさかのインフレ再加速で再び利上げ懸念からリスクオフとなる展開が来る

などを想定。

この中では比較的②の可能性が高そうと個人的には感じますが、はたして。

こんな記事も