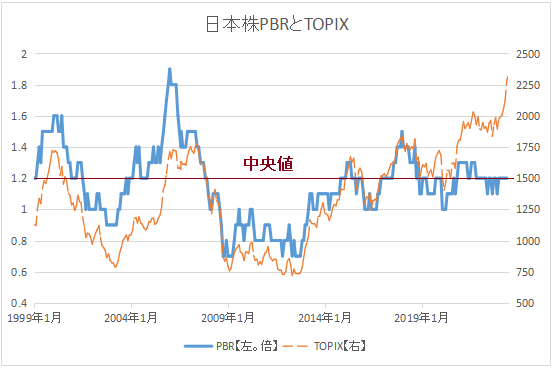

長らくグラフ更新をさぼっていたTOPIXとプライム市場全体のPBRの確認。

日本株PBR (TOPIX併記)の長期推移

※出所:その他統計資料 | 日本取引所グループ、TOPIX【998405.T】:時系列 - Yahoo!ファイナンスデータより作成 ※グラフの期間:1999年1月~2023年7月

本ブログでは日本株全体のPBRとして2022年3月までは「東証一部」のPBR、それ以降はプライム市場のPBRを使用。

1999年1月以降の長期中央値は「1.2」。

直近ピークは2018年1月の「1.5」。

直近ボトムは2020年2~4月の「1.0」。

2023年7月の日本株PBRは「1.2」倍(前月比±0.0)で、この観点では普通の水準か。

今回の気づき「株価に連動しないPBR」

今年に入って7月末までで2割ほど上昇したTOPIX。

一方、昨年末のPBRは「1.1」倍。

7月でも「1.2」倍までしか上昇せず。

感覚的にはこんなに株価が上がれば「1.3~1.4」倍程度までPBRが上がっていてもよさそうなものですが、いまだ「1.2」倍。

※出所:その他統計資料 | 日本取引所グループ、TOPIX【998405.T】:時系列 - Yahoo!ファイナンスデータより作成 ※グラフの期間:1999年1月~2023年7月

長期のグラフでみても、株価の急激な上昇期に反応していないPBRに違和感。

TOPIXの月末値と日本株PBR、両者の1999年以降の相関係数は「0.70」。

長期的には「強い正の相関」があると思われますが、珍しく株価との連動性が低い今のPBR。

理屈で考えると

PBR(倍)=株価/1株当たり純資産

なので、株価が大きく上昇しているのに、PBRがあまり動かないということは、1株当たり純資産が株価と連動して大きく増加している、と推測されます。

昨年末ごろ騒がれていた米国不況への用心のためか、どういう理由か知りませんが、日本企業は今年に入ってせっせと純資産を積み上げているもよう。

今後もこの傾向が続くかどうか。