「ユーロ圏製造業PMI」からユーロ圏の景気と株価について。

「ユーロ圏製造業PMI」からユーロ圏の景気と株価について。

スポンサーリンク

★ブログランキング参加中! ![]()

ユーロ圏製造業PMIとは

「ユーロ圏製造業PMI」はユーロ圏の景気指標の一つ。

50が分岐点であり、

●50より大きい⇒景気拡大

●50より小さい⇒景気減速

と判断。

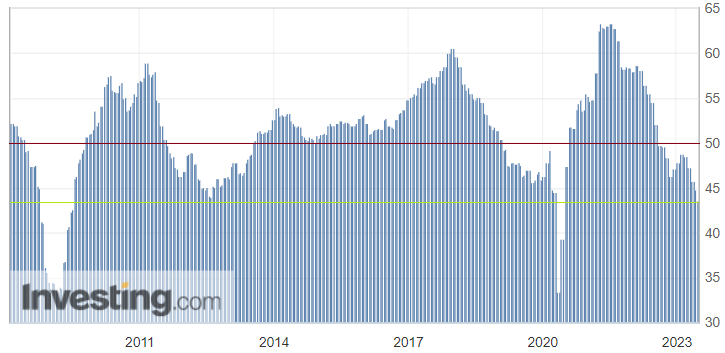

ユーロ圏製造業PMI 2008年以降

※出所:ユーロ圏 製造業購買担当者景気指数より作成

※出所:ユーロ圏 製造業購買担当者景気指数より作成

2023年6月の速報値は「43.6」(前月比−1.2)。

節目の50を大きめに下回り、2012年の欧州債務危機の頃よりも低く、2008年以降では3番目に低い水準。

2021年6月「63.4」が直近のピーク。

2022年10月「46.4」でいったんのボトム。

その後やや盛り返すも2023年1月の「48.8」以降は失速、1年11ヶ月続く低下トレンド。

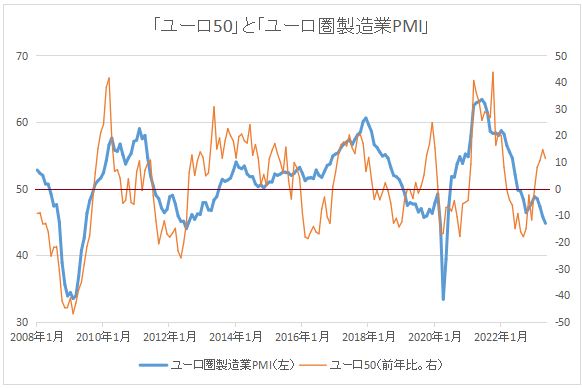

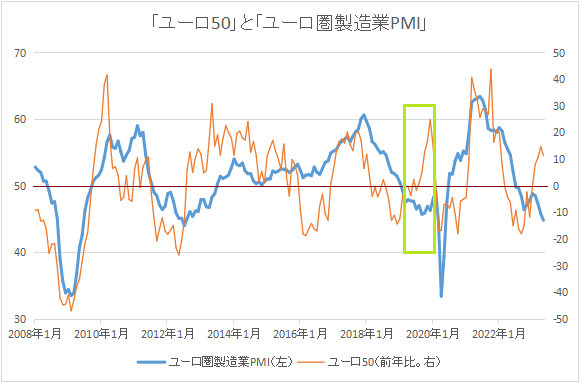

「ユーロ圏製造業PMI」と「ユーロ50(前年比:%)」

※出所:ユーロ圏 製造業購買担当者景気指数、ユーロ・ストックス50 過去のレート - Investing.com

より作成 ※期間:2008.1~2023.5

上記は「ユーロ圏製造業PMI」と「ユーロストックス50(欧州の代表的な株価指数。前年同月比、%)」の2008年以降のチャート。

PMIは左目盛り、株は右目盛り。

両者には概ね正の相関(PMI上昇⇒株価上昇、逆もしかり)がみられることが多いです。

この期間の両者の相関係数は「0.63」で数値的にも強い正の相関あり。

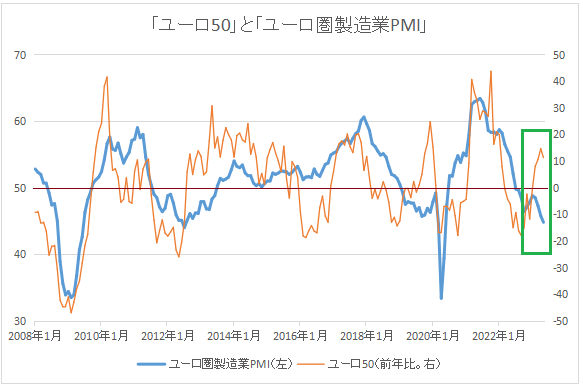

「ユーロ圏製造業PMI」と「ユーロ50(前年比:%)」、負の相関の時期も

ただ、今は負の相関(PMI低下⇒株価上昇)の時期。

PMIが低下しているのに株価は上昇している時期。

製造業は弱いものの昨年11月以降、サービス業が強烈に強かったのが一因か。

<ユーロ圏サービス業PMI>

※出所:ユーロ圏 サービス業購買担当者景気指数より作成

※出所:ユーロ圏 サービス業購買担当者景気指数より作成

以前にも負の相関の時期があり、2019年から2020年のコロナ前にかけて。

あの頃は世界的な地味な景気悪化を受けて、FRBの隠れQEや利下げなどの強力な金融緩和政策が発動し、コロナ前まで株価が浮揚していました(その後コロナで株価は急落)。

今回の負の相関、今後

☆PMIの動きに株価がついてくる

のか

☆PMIの動きに関わりなく株価は上昇を続ける

のか。

個人的にはユーロ圏の「高インフレ率+高金利」モードがまだしばらく続くと見込んでおり、また強かったユーロ圏のサービス業PMIも6月速報値は「52.4」(前月比-2.7)と失速気味でもあり、そのうち株価がPMIの動きに追随する可能性が高そう、と感じ、含み損のユーロ50の売りポジションをしつこく保持していますが、先のことは不明。