「米国 実質GDP成長率」と「米国 景気後退」についてデータ的裏付け。

※本記事の実質GDP成長率はすべて前年同期比(%)、「前期比年率」ではない

「米国 実質GDP成長率」と「米国 景気後退」

上記記事より引用。

<米国 実質GDP成長率:前年同期比:1948年~>

※出所:Real Gross Domestic Product (A191RO1Q156NBEA) | FRED | St. Louis Fed

7月末に2024年第2四半期の米国実質GDP成長率が発表されました(速報値)。

前年同期比でみると結果は+3.1%。

1Qの+2.9%よりも加速。

長期のグラフをみると明らかに「景気後退前~景気後退期」に大きく下がっています。

そして1948年以降12回の景気後退のうち

①11回は前年比でマイナスになっている<2001年の景気後退は「+0.2%」がボトム>

②11回は景気後退突入時期あるいはその次の四半期までに「+1.4%以下」に成長率が低下していた<1960年の景気後退はこのタイミングでは「+2.1%」までしか下がらず>

ということが確認できます。

要は「+2.9%」が「+3.1%」に上昇している時点では景気後退は考えにくいということ。

今、米国失業率のみに着目すると景気後退の雰囲気は強いですが、前年同月比でみた米国実質GDP成長率の視点では、そんな雰囲気はなし。

逆に言えば今後この指標が

「+1.4%以下」に急低下する場面

では要警戒?という感じ。

とりあえず2024.2Qの速報値には安心感あり。

ちなみにこの指標、2022.4Qは「+0.7%」まで急低下しており、この観点からも

2023年は景気後退?

思われましたが、結局景気後退は来ませんでした。

どんな指標にも「だまし」はありうると思われ、何事も100%決め打ちは危険かも。

※同様の「だまし」は2022年以外に1956年、2011年にも発生

「米国 実質GDP成長率」と「米国 景気後退」のデータ的裏付け

※出所:Real Gross Domestic Product (A191RO1Q156NBEA) | FRED | St. Louis Fedより作成

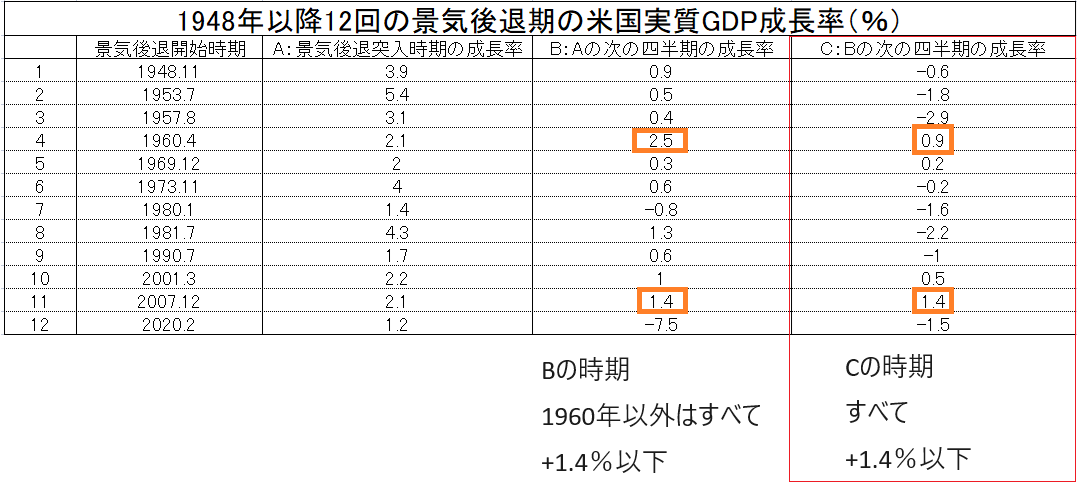

上記は1948年以降12回の

A:米国景気後退突入時期の米国実質GDP成長率(%)

B:Aの次の四半期の米国実質GDP成長率(%)

C:Bの次の四半期の米国実質GDP成長率(%)

を表にしたもの。

表を観察していると、まず

Bの時期には1960年の景気後退以外はすべて「+1.4%」以下になっている

ことが確認できます。

次に

次に

Cの時期にはすべて「+1.4%」以下になっている

ことが確認できます。

また「A」と「Aの次の次の四半期(=C)」を比べると、必ず

A>C

という関係があります。

これは

景気後退突入後の概ね半年後までには成長率の低下が鮮明になりやすい

という傾向があるといえます。

「米国 実質GDP成長率」と「米国 景気後退」の使い方の一例

1948年以降の経験則に過ぎませんが、「米国 実質GDP成長率(前年同期比)」において

+1.4%

というのは一つの大きな目安なのかも。

+1.5%以上の成長率をコンスタントに記録している時期に過剰に景気後退を心配するのは機会損失を増やしやすい可能性。

+1.4%を下回ってきたら景気後退を警戒する

のは経験的には正しそう。

おわりに

+1.4%を下回ってきたら景気後退を警戒する

という経験則が不発だった、いわば「だまし」の時期が1948年以降で3回あり、それを表にしてみました。

※出所:Real Gross Domestic Product (A191RO1Q156NBEA) | FRED | St. Louis Fedより作成

成長率が+1.4%以下になっても景気後退がすぐには来なかった、事例です。

「だまし」への対応としては、

「だまし」への対応としては、

即断せずだまし発生時の次の四半期の成長率も確認する

が有効。

とりあえずすべて+1.4%以下を脱しており、一時的な景気減速だった、というオチとなっています。

米国失業率を根拠に一部で景気後退が危惧される米国景気、2024年Q3の成長率発表は10月末頃になると思われ、まだ2ヵ月以上先のこと。

個人的にはとりあえず今微妙な水準にある世界景気が気になる8月。