米国は景気後退に向かっているのか

をテーマに米国労働市場を観察。

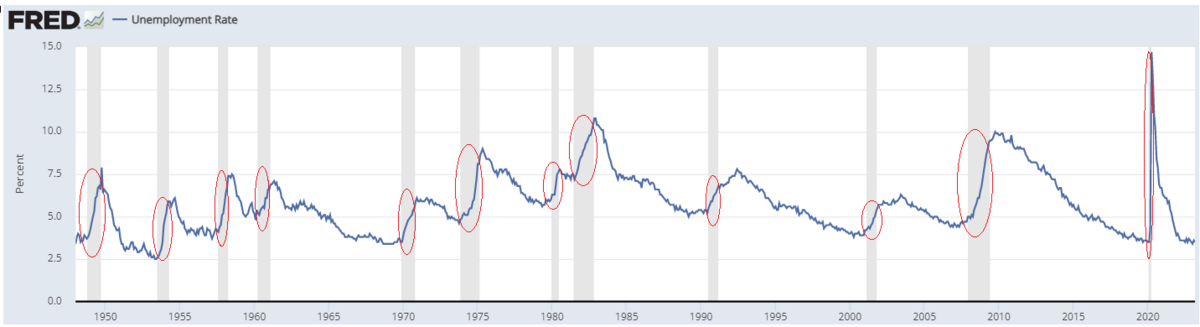

失業率はどうか

<米国失業率:1948年~:グレーは景気後退期>

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

1948年以降の景気後退期には必ず失業率が急上昇しています。

経験的には

景気後退期=失業率急上昇の時期

です。

直近のボトム3.4%。

今は3.5%で少し上がってはいますが急上昇とはいいがたい状態で、失業率からは景気後退の明らかな兆候は感じられず。

個人的には「3.9%」が景気後退の気配がかなり濃厚な水準と推測。

関連記事

失業保険継続受給者はどうか

<失業保険継続受給者:1967年~:グレーは景気後退期>

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

1967年以降の景気後退期には必ず失業保険継続受給者が急増しています。

経験的には

景気後退期=失業保険継続受給者が急増の時期

です。

直近のボトムは2022年9月の約129万人。

直近値は約182万人。

約半年で53万人増加。

1980年以降では失業保険継続受給者が240~290万人程度で景気後退が始まっていることが多いです。

もし今のペースであと半年失業保険継続受給者が増え続けると、今年の秋には235万人となり、近年の景気後退開始時期の水準にほぼ届く計算になります。

よって、失業保険継続受給者の観点では米国は景気後退に向かっている可能性が高いと思われます。

<失業保険継続受給者:ここ1年>

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

臨時ヘルプサービスはどうか

<米国:臨時ヘルプサービス:1990年~:グレーは景気後退期>

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

1990年以降の景気後退期には必ず臨時ヘルプサービスが急減しています。

臨時ヘルプサービスはいわゆる「人材派遣サービス」

景気がよければ人材派遣は増加、悪ければ人材派遣は減少。

「正社員雇用」より「臨時ヘルプサービス」の方がより流動性が高く、景気変動に敏感に反応すると思われ、「失業率」より米国労働市場に対する感度が高い可能性があります。

臨時ヘルプサービスの直近のピークは2022年3月の約318万人。

今は約305万人でピークから約4%減少。

2001年からの景気後退ではピークから約7%

2007年からの景気後退ではピークから約4%

減少したときに景気後退が始まっており、今すでに4%減少しています。

よって、臨時ヘルプサービスの観点では米国は景気後退に向かっている可能性が高いと思われます。

<米国:臨時ヘルプサービス:1990年~:前年同月比>

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

またこの指標を前年同月比でみると

2001年からの景気後退では-6.1%

2007年からの景気後退では-3.6%

の水準で景気後退が始まっており、今は-4.1%です。

この見方でも、米国は景気後退に向かっている可能性が高いと思われます。

まとめ

米国労働市場を3つの視点で確認。

米国は景気後退に向かっているのか

現時点では

☆失業率:わからない

☆失業保険継続受給者:景気後退に向かっている可能性が高い

☆臨時ヘルプサービス:景気後退に向かっている可能性が高い

この3つの視点トータルでは

景気後退に向かっている可能性が高い

と思われます。

昨年12月に同様の記事<景気後退期には ○○が急上昇し ●●が急増し △△が急減する >を書いていますが、この3~4ヶ月で労働市場における景気後退の兆候はより明確になってきています。

もちろん

・現状の変化が今後も続くかも不明

・過去の経験則が今回も当てはまるかどうかも不明

・仮に景気後退となってもどの程度企業利益の減少と株価の下落をもたらすかも不明

先のことは分かりません。

ただ、

☆インフレと高い政策金利が共存

☆米銀の貸出渋り傾向が明確

☆ISMやCLIなどの景気指標は米国の景気がよくないことを示唆

☆失業保険継続受給者や臨時ヘルプサービスにおいて景気後退の兆候が表れている

こういったことを100%無視してリスク資産への配分比率を高めすぎるスタンスは、個人的にはかなり偏ったスタンスかと。

また米国労働市場をみる上で失業率だけに着目するのは、リスキーなスタンスかと。

※データ出所:Civilian Unemployment Rate

※データ出所:Civilian Unemployment Rate

過去12回の景気後退において、直近ボトムの失業率からわずか「0.1%」以下の上昇で景気後退期に突入していることが4回もあり、失業率だけをみていても「米国は景気後退に向かっているのか」に関してあまり参考にならない。

とりあえず昨年12月よりは景気後退に近づいていることを示唆していそうな米国労働市場。

参考