最近の中銀がらみ、テスラ、米国労働市場がらみで気になるテーマをいくつか。

FRB総資産推移(ここ1年)

ピークは2022.4.13の約「8.97」兆ドル。

2022年6月から量的引き締め。

☆2023年12月末:「7.71」兆ドル

1.31の最新値は約「7.63」兆ドル(前週は7.68兆ドル)。

1月は「-0.08」兆ドル。

2022年4月のピークから約1.34兆ドル資産縮小(ピークから-14.9%)。

ECB総資産推移(ここ1年)

※出所:Central Bank Assets for Euro Area (11-19 Countries) (ECBASSETSW) | FRED | St. Louis Fed

ピークは2022.6月の約「8.84」兆ユーロ。

☆2023年12月末:「6.94」兆ユーロ

直近1.19は約「6.89」兆ユーロ(前週は6.89兆ユーロ)。

1月は今は「-0.05」兆ユーロ。

2022年6月ピークから約1.95兆ユーロ資産縮小(ピークから-22.0%)。

※テルトロに関して↓

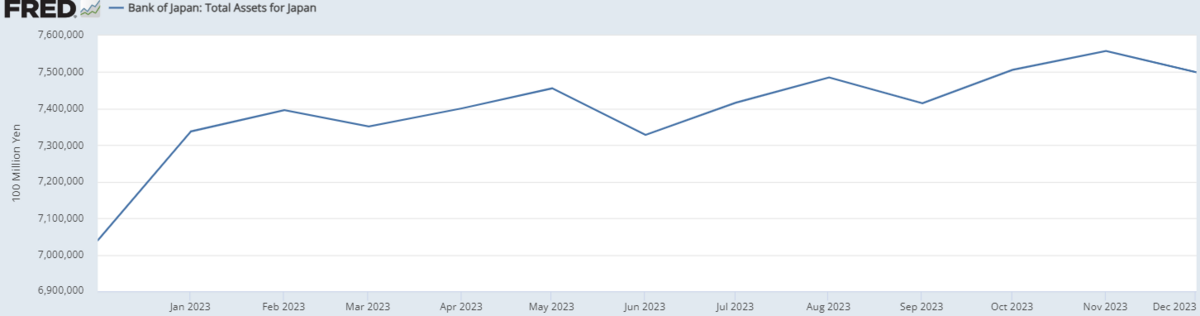

日銀総資産推移(ここ1年)

※出所:Bank of Japan: Total Assets for Japan (JPNASSETS) | FRED | St. Louis Fed

※出所:Bank of Japan: Total Assets for Japan (JPNASSETS) | FRED | St. Louis Fed

☆2023年12月末:「750」兆円

最新値1.31は756兆円(1.20は750兆円)。

1月は「+6」兆円。

※最新データ:営業毎旬報告 : 日本銀行 Bank of Japan

主要3中銀(FRB、ECB、日銀)、月間バランスシート動向(概算値)

2023年トータルで約-231兆円。

2024年は3行トータルで

1月は今は-14兆円。

テスラ(TSLA)の株価

※出所:https://jp.investing.com/equities/tesla-motors

2020年4月以降の上げ相場の象徴っぽいテスラの株価変動。

先週週間では約「+3%」。

最近の月間騰落率。

※出所:Tesla (TSLA) 過去データ - Investing.comより作成

今は2021年11月のピーク「414.5」から約「-55%」水準。

4週前に200日線の下へ、その後深堀りが続きましたが先週はやや上昇。

反転してくるか。

<テスラ:ここ1年>

※出所:外国株式・海外ETF|SBI証券より作成

「ユーロ50の空売り」と「米国債(2621)の買い」の運用状況

2022年11月中旬、ユーロ50(ユーロ建て)を空売り。

今は約「-19.70%」の含み損(前週は-18.99%)。

2023年10月下旬、iシェアーズ 米国債20年超(H有)【2621】を買い。

今は約「+13.7%」の含み益(前週は+9.1%)。

ユーロ50売りの含み損はたぶん過去最大。

【2621】は先々週含み益減少がストップ、先週は含み益が大幅に増加。

米国 失業保険継続受給者(2022年1月~)

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fed

2022年1月以降の米国失業保険継続受給者の推移(月末値。最新月は最新データ)。

最近の簡単な流れ(数値は概算値)。

☆2022年9月:130万人

☆2023年3月:182万人(+52万人。景気悪化?)

☆2023年8月:168万人(-14万人。景気改善?)

☆2024年1月:190万人(+22万人。景気悪化?直近24.1.20データ)

大きく増えそうでさほど増えない抑制された増加トレンド。

おわりに

毎週公表される米国の失業保険継続受給者数(以下:受給者数)。

☆2022年9月:130万人

☆2023年3月:182万人(+52万人。景気悪化?)

☆2023年8月:168万人(-14万人。景気改善?)

☆2024年1月:190万人(+22万人。景気悪化?直近24.1.20データ)

最近のトレンド推移から

☆コロナショック後2022年9月まで受給者数減少トレンド(景気回復?)

※2022年3月以降、FRBによるハイペースの利上げ

☆2022年10月~2023年3月まで受給者数増加トレンド(景気悪化?)

※2023年3月に米銀シリコンバレー銀行などの複数の米銀破綻ショック発生

※危機対応のため米政府・FRBの流動性供給

☆2023年4月~2023年8月まで受給者数減少トレンド(景気回復?)

☆2023年9月~2024年1月まで受給者数増加トレンド(景気悪化?)

といった流れが確認できます。

もしも

2023年3月以降の米政府・FRBの流動性供給は2024年大統領選までの景気、株価延命策

だとすれば、それは実に有効に作用している状況で、であるとすれば選挙の大勢が決まって延命が必要なくなる

2024年後半~2025年

に株価は軟調になりやすい?という勝手な印象(陰謀論?)を抱いておりますが、実際どうなりますか。