先週の米国市場を株式の割安割高を判断する目安」

先週の米国市場を株式の割安割高を判断する目安」

になると思われる指標などで概観してみます。

ごく簡単な米国市場の概観

<S&P500>

※出所:米S&P 500インデックス(SPX - Investing.com

※出所:米S&P 500インデックス(SPX - Investing.com

6.17は「3675」で前週比「-5.8%」。

6月月間では今のところ「-11.1%」。

2022年1月の最高値「4819」より「-23.7」%水準。

<米国10年国債利回り>

6.17は「3.23%」。前週は「3.17%」で先週も上昇。

先週は

★株価⇒下落

★債券利回り⇒上昇

★ドル指数⇒上昇

という動きでした。

定点観測

以下の4つで定点観測してみます。

★恐怖指数<米国市場。S&P500の変動性>

★ジャンク債スプレッド<米国市場。クレジットスプレッドの一つ>

★S&P500のPBR<米国の代表的な株価指数のPBR>

★米国バフェット指標 <米国の時価総額÷米国の名目GDP>

恐怖指数

<ここ5年>

6.17は「31.13」。前週の「27.75」より上昇。

水準としては長期平均(「19.3」)より高く、米国の市場心理は

不安?

と推測。

短期的な割安時期の目安の「30」を上回る水準。

※参考:2018年以降の高い値(場中含む。概算値)

・2018.2月:「50」

・2018.12月:「36」

・2020.3月:「85」

・2020.10月:「41」

・2022.1月:「39」

<恐怖指数について詳しくはコチラ↓>

www.yukimatu-value.com

スポンサーリンク

★ブログランキング参加中! ![]()

ジャンク債スプレッド

本記事のジャンク債スプレッドとは

①ジャンク債スプレッド

=米国のハイ・イールド債(格付け:BB)の利回り-米国債(10年物)の利回り

※本記事ではオプション調整後

②ジャンク債スプレッドが大きい⇒株式は割安傾向

③ジャンク債スプレッドが小さい⇒株式は割高傾向

④★平均値(幾何平均):3.30

★中央値:3.14

<期間:1997年1月~2022年5月の月末>

⑤5%以上のスプレッドの時期に株価は概ね割安か?

推移グラフと現在の状況判断

※出所:ICE BofAML US High Yield BB Option-Adjusted Spread (BAMLH0A1HYBB) | FRED | St. Louis Fedより作成 ※期間:1997.1月末~2022.6.9

※出所:ICE BofAML US High Yield BB Option-Adjusted Spread (BAMLH0A1HYBB) | FRED | St. Louis Fedより作成 ※期間:1997.1月末~2022.6.9

6.16時点のジャンク債スプレッド(%。格付けBB、オプション調整後)は「3.67」で、前週の「3.01」より大きめに拡大。

スプレッドの長期中央値は「3.14」で今は中央値より約17%高い水準。

投資家心理は

やや悲観

か。

6.9時点ではまだ余裕をかましていましたが、ジャンク債市場も先週はようやく悲観に転じる。

<ジャンク債スプレッドについて詳しくはコチラ↓>

www.yukimatu-value.com

S&P500のPBR

※出所:S&P 500 Price to Book Valueより作成

※出所:S&P 500 Price to Book Valueより作成

1999年末~直近のS&P500のPBR推移。

6.17時点の推計値は「3.65」(前週は「3.87」)倍で前週より大きく低下。

長期の中央値「2.80」を30%ほど上回っており、株価水準は

割高

か。

※最近のS&P500の高PBR

①2018年1月:3.60倍(直近で世界景気がよかった時期)

②2018年9月:3.51倍(直近で米国の経済成長率が最も高かった時期)

③2020年1月:3.76倍(コロナ前、2019年9月以降の世界景気拡大期のピーク)

④2021年12月:4.73倍(コロナ後)

※出所:S&P 500 Price to Book Value

<S&P500のPBRについて詳しくはコチラ↓>

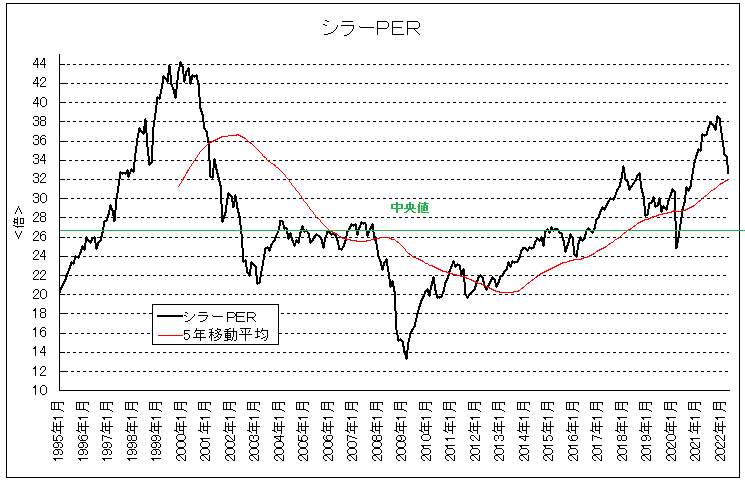

シラーPER

※出所:Shiller PE Ratioより作成 ※期間:1995.1~2022.5

※出所:Shiller PE Ratioより作成 ※期間:1995.1~2022.5

1995年以降のシラーPERの推移。

1995年以降の中央値は「26.5」倍。

2022年5月1日までの5年移動平均は「32.0」倍。

6.17は約「28.4」倍で前週(30.5)より低下。

長期の中央値より約7%高く、5年移動平均より約11%低い水準。

株価水準は

ふつう~やや割高?

と推測。

※出所:Shiller PE Ratio

※参考:シラーPER(CAPEレシオ)とは|金融経済用語集 - iFinance

現時点での米国市場の割高割安、4つの指標からの推測、まとめ

あくまで経験的な判断ですが、現時点で各指標が示唆する株式の割安、割高の判断をまとめます。

★恐怖指数⇒短期的に割安?

★ジャンク債スプレッド⇒やや割安?

★S&P500のPBR⇒割高?

☆シラーPER⇒ふつう~やや割高?

長期的には米国株の水準は

ふつう~やや割高?

と推測。

現時点での米国株の投資タイミングに関しては

ふつう~ややネガティブ?

な印象。

※個人の直感、感想です。先のことは不明。投資は自己判断、自己責任で

最近のバブル崩壊後の株価低迷期と現在のデータ比較

※表のデータ出所 ・OECD景気先行指数:OECD Data ・米国失業率:US Unemployment Rate ・実質経済成長率:BEA National Economic Accounts ・マージンデット:Margin Statistics | FINRA.org ・長短金利差:米国債・金利 - Bloomberg

・恐怖指数:短期的な割安状態の可能性

・恐怖指数:短期的な割安状態の可能性

・ジャンク債スプレッド:やや悲観、不安状態に

・S&P500のPBR:高水準

・シラーPER:やや楽観ゾーンか

・OECD景気先行指数:節目の100を下回り、わずかに景気減速モードへ

・マージンデット(前年同月比):2022年4月は「-8.8%」。最新値の5月は「-12.6%」に悪化。マージンデットの減少止まらず

2018年との金利、株価比較

前回FRBの「量的引き締め+利上げ」がセットで実施され、株式市場が大きく崩れ出したのが2018年10月頃。

当時と今の比較。()内は前週値。概算値。

利上げは3回、量的縮小は2022年6月に開始。

②は2018年より「0.1%」ほど高い水準。

③は急騰、2018年より「0.9%」ほど高い状態。

6月、2022.1月ピークからS&P500は瞬間的に約「-25%」まで下げる場面も

おわりに

短期的には恐怖指数は30を上回り、ジャンク債スプレッドは長期中央値を17%上回るなど、それなりの悲観は漂い、今月だけでS&P500は11%も下げているので、月後半は大きい資産運用主体の月末リバランスなども入って、少しは落ち着きそうな雰囲気も。

ただ中長期的には

S&P500が24%下げた状態でFRBの今後の方針⇒「利上げ」「量的引き締め」

というのはめまいがするような状況で(最近のリスクオフ局面では「利下げ」「量的緩和」がふつうだった)、FRBが助けてくれない理由が

何十年かぶりの8%を超えるインフレ

というのも、やはりめまいがするような状況。

FRBが「雇用と物価」ばかりに注視し、「株価」にかまってくれない状況がしばらく続く可能性も。

またOECD景気先行指数(OECD全体)の5月の最新値は「99.9」と100を下回って景気減速モードを示唆しだしており、こちらも中長期的なロング派にはうれしくないデータ。

とりあえず無理して頑張らない方がよさげな状況か。