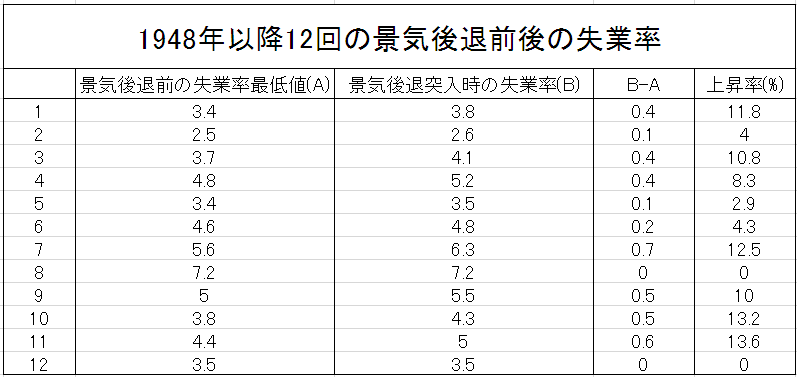

米国は景気後退に向かっているのか

米国は景気後退に向かっているのか

をテーマに米国労働市場を観察。

失業率はどうか

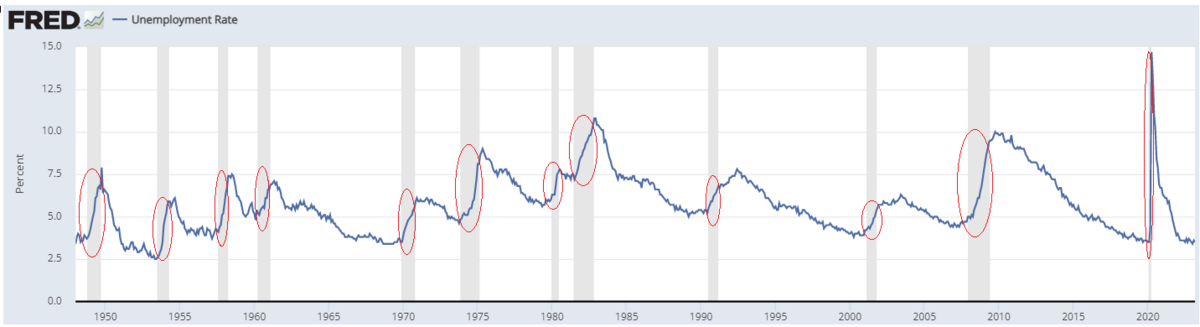

<米国失業率:1948年~:グレーは景気後退期>

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

1948年以降の景気後退期には必ず失業率が急上昇しています。

経験的には

景気後退期=失業率急上昇の時期

です。

直近のボトム3.4%。

2023年8月は3.8%。

ボトムから0.4%幅で上昇しており、気がかりな状況。

あくまで経験則ですが、直近ボトムから%を外した失業率数値が13.6%以上上昇すると、景気後退となることが多く、今回のボトムは3.4%なので、経験的には「3.9~4.0%」以上が危うい水準。

結論として、失業率の観点では米国は景気後退に向かっている可能性が高いと思われます。

失業保険継続受給者はどうか

<失業保険継続受給者:1967年~:グレーは景気後退期>

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

1967年以降の景気後退期には必ず失業保険継続受給者が急増しています。

経験的には

景気後退期=失業保険継続受給者が急増の時期

です。

直近のボトムは2022年9月の約130万人。

2023.3月までは182まで万一気に増加。

その後減少に転じ、8月は173万人。

今年の4月ごろまでは粛々と景気後退に向かっている感じでしたが、3月銀行破綻後のFRB支援策の効果もあってか、失業保険継続受給者数は3月をピークに減少している状況。

ちなみに、1980年以降では失業保険継続受給者が240~290万人程度で景気後退が始まっていることが多く、今はまだこの水準を70~120万人下回る水準。

ただ、8月はやや増加に転じており、減少トレンドが3月~7月で終了したかは微妙な状況。

<失業保険継続受給者:ここ1年>

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

※出所:Continued Claims (Insured Unemployment) (CCSA) | FRED | St. Louis Fedより作成

結論として、失業保険継続受給者の観点では米国は景気後退に向かっているかは微妙な状況。

臨時ヘルプサービスはどうか

<米国:臨時ヘルプサービス:1990年~:グレーは景気後退期>

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

1990年以降の景気後退期には必ず臨時ヘルプサービスが急減しています。

臨時ヘルプサービスはいわゆる「人材派遣サービス」

景気がよければ人材派遣は増加、悪ければ人材派遣は減少。

「正社員雇用」より「臨時ヘルプサービス」の方がより流動性が高く、景気変動に敏感に反応すると思われ、「失業率」より米国労働市場に対する感度が高い可能性があります。

臨時ヘルプサービスの直近のピークは2022年3月の約318万人。

その後減り続け2023.8月は約294万人でピークから約7.5%減少。

2001年からの景気後退ではピークから約7%

2007年からの景気後退ではピークから約4%

減少したときに景気後退が始まっており、今すでに7.5%減少しています。

よって、臨時ヘルプサービスの観点では米国は景気後退に向かっている可能性が高いと思われます。

<米国:臨時ヘルプサービス:1990年~:前年同月比>

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

※出所:All Employees, Temporary Help Services (TEMPHELPS) | FRED | St. Louis Fedより作成

またこの指標を前年同月比でみると

2001年からの景気後退では-6.1%

2007年からの景気後退では-3.6%

の水準で景気後退が始まっており、2023.8月は-5.9%です。

この見方でも、米国は景気後退に向かっている可能性が高いと思われます。

まとめ

米国労働市場を3つの視点で確認。

米国は景気後退に向かっているのか

現時点では

☆失業率:景気後退に向かっている可能性が高い

☆失業保険継続受給者:微妙

☆臨時ヘルプサービス:景気後退に向かっている可能性が高い

この3つの視点トータルでは

どちらかというとデータだけ見ると景気後退に向かっている可能性が高い

と思われます。

また2020年以降のデータしかありませんが速報性が高そうなインディード求人掲載数は2021年12月をピークにじりじりと減少傾向にあります。

※出所:Job Postings on Indeed in the United States (IHLIDXUS) | FRED | St. Louis Fed

ただ2023.6月以降はやや横ばい傾向。

上記記事でも

個人的な勘ですが、政府・中銀はこの世から

不況を未来永劫なくす

ことは不可能でも、

不況が来る時期を一時的にずらす

程度のことは十分に可能

と書いていましたが、政府・FRBが頑張って不況到来を遅らせる可能性が高そう、というのが個人的な直観。

米大統領選の大勢が決まりそうな2024年秋以降が最もリスキー

というのが自分の中でのメインシナリオですが、それまでに不測の事態が起きるかは不明。

どうなりますか。