今週の日本の株価や金利をごく簡単に確認し、その後、株式の「割安割高の目安」になりそうな5つの指標で定点観測する記事。

今週の日本の株価や金利をごく簡単に確認し、その後、株式の「割安割高の目安」になりそうな5つの指標で定点観測する記事。

スポンサーリンク

★ブログランキング参加中! ![]()

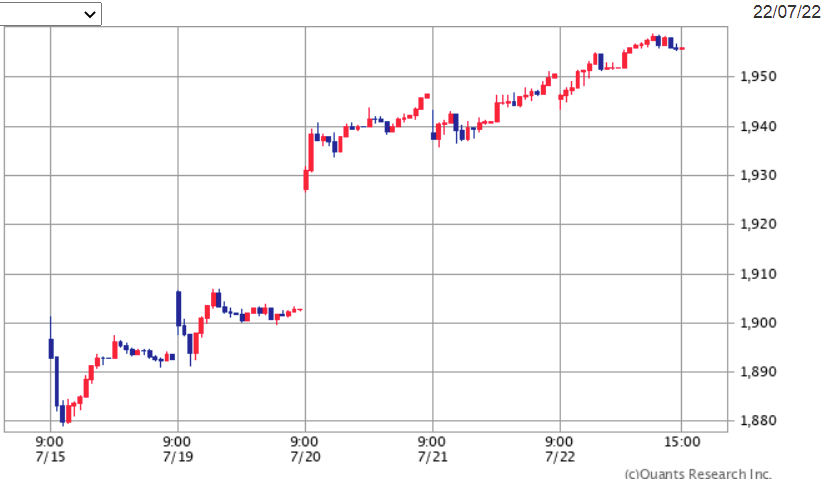

TOPIX

※出所:マーケット|SBI証券

※出所:マーケット|SBI証券

7.22は「1956」で前週比「+3.3%」。

7月月間では今のところ「+4.6%」。

直近最高値2021年9月の「2120」から約「-7.7」%水準。

日本10年債利回り

7.22は約「0.21%」(前週末は「0.22%」)で前週より低下。

ドル/円(ここ半年)

※出所:USD JPY | アメリカドル 日本円 相場情報 - Investing.com

※出所:USD JPY | アメリカドル 日本円 相場情報 - Investing.com

7.22は1ドル「136.1」円。前週は「138.5」円で今週は大幅に円高。

米ドル指数は前週「107.8」。

今週は「106.5」で今週はドル安円高。

今は1978年以降で3番目のドル高局面。

<米ドル指数:1978年~>

※出所:米ドル指数先物 - Investing.com 日本

※出所:米ドル指数先物 - Investing.com 日本

5つの指標

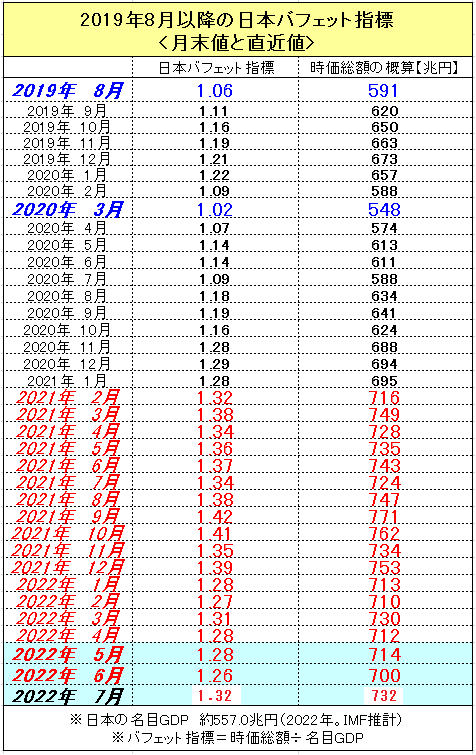

★日本バフェット指標 <日本の時価総額÷日本の名目GDP>

★信用買い残 <信用取引における買い方の残高>

★東証一部PBR <東証一部上場企業全体の株価純資産倍率>

★信用評価損益率 <日本市場。信用買いの損益>

★日経平均ボラティリティー・インデックス<日経平均版の恐怖指数>

日本バフェット指標

※出所:以下サイトデータより管理者作成 日本取引所グループ 世界経済のネタ帳

※出所:以下サイトデータより管理者作成 日本取引所グループ 世界経済のネタ帳

※期間:1985年1月末~2022年4月末

7.22の日本バフェット指標は「1.32」で前週(1.27)より上昇。

直近の10年移動平均は「1.05」で、今は移動平均より約26%高い水準。

一つの目安に過ぎませんが、長期的観点からは日本株は

やや割高~割高?

と推測。

7.22の日本の時価総額は約「733.1兆円」(全市場の合計値)。

昨年3月頃から続いていたレンジ(720~770兆円くらい)に復帰。

過去最高は2021年9月の805.3兆円。

日本バフェット指標について詳しくはコチラ↓

★日本バフェット指標 <日本の時価総額÷日本の名目GDP>

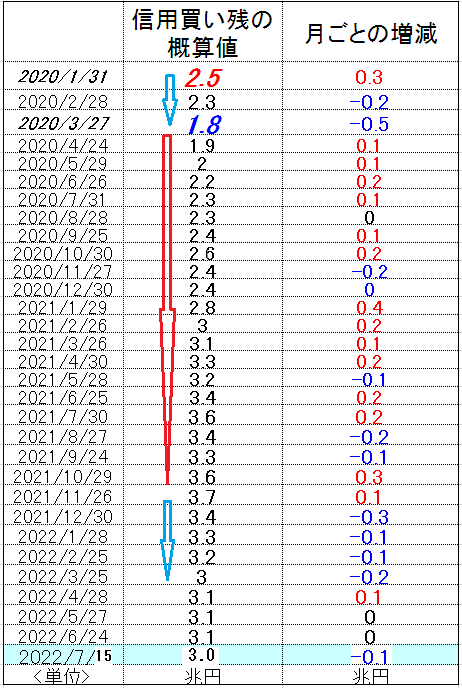

信用買い残

※出所:トレーダーズ・ウェブより管理者作成 ※期間2001年6月1日~2022年2月10日

※出所:トレーダーズ・ウェブより管理者作成 ※期間2001年6月1日~2022年2月10日

2022.7.15 30264億円(約3.0兆円)。

前週比-1億円でほぼ変わらず。

水準としては長期平均の「2.4兆円」より多く、この指標から株価水準は

やや割高?

と推測。

<2020年1月以降の推移・月末の概算値と直近数値など>

※出所:トレーダーズ・ウェブのデータより管理者作成

信用買い残について詳しくはコチラ↓

★信用買い残 <信用取引における買い方の残高>

日本株PBR

※出所:その他統計資料 | 日本取引所グループのデータより管理者作成 ※グラフの期間:1999年12月~2020年12月

※日本株のPBRとして2022年4月からはプライム市場のPBRを使用。それ以前は東証一部のPBR

2022年6月の日本株のPBRは「1.1」倍(前月比-0.1)。

2021年以降1.2~1.3倍で推移していましたが、6月は低下。

直近ピークは2018年1月末の「1.5」。

長期平均は「1.1」で水準としては

ふつう?

と推測。

プライム市場のPBRについて詳しくはコチラ↓

★東証一部PBR <東証一部上場企業全体の株価純資産倍率>

信用評価損益率(買い方)

※単位:% ※出所:トレーダーズ・ウェブのデータ ※グラフ期間:2001.6.1~2021.1.8

7.15は「-12.36」(前週は「-12.16」)で前週よりやや悪化。

上記期間の長期平均は約「-11」であり投資家心理は

ふつう~やや不安?

と推測。

信用評価損益率について詳しくはコチラ↓

★信用評価損益率 <日本市場。信用買い残高の損益>

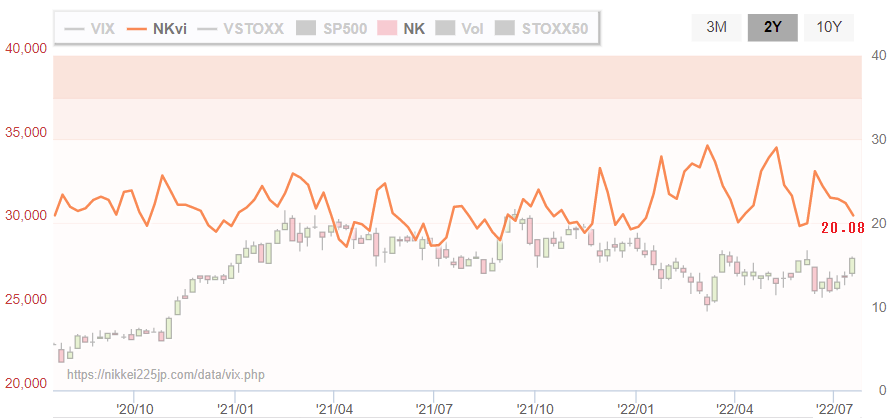

日経平均ボラティリティー・インデックス

★日経平均ボラティリティー・インデックスのメモ

2000年11月からの

・長期平均:24.9

・長期中央値:23.4

・最低値:11.82(2017.7月)

・最大値:91.45(2008年10月)

・個人的には30以上で「株価の割安圏」を示唆しやすい指標と考えます。

<ここ2年のチャート:日経平均を併記>

※出所:恐怖指数(VIX 日経VI VSTOXX) 日経平均比較チャートより作成

※出所:恐怖指数(VIX 日経VI VSTOXX) 日経平均比較チャートより作成

7.22は「20.08」。前週の「21.67」より低下。

日経平均VIの長期中央値は「23.3」であり、投資家心理は

ふつう~やや安心?

と推測。

※参考:最近のリスクオフ局面の最大値(概算値)。

2018.2月:38

2018.10月:31

2018.12月:33

2020.3月:61

恐怖指数について詳しくはコチラ↓

現時点での日本市場の割高割安、5つの指標からの推測、まとめ

あくまで個人的な判断ですが、現時点で各指標が示唆する株式の割安、割高の判断をまとめます。

★日本バフェット指標⇒やや割高~割高?

★信用買い残⇒やや割高?

★東証一部PBR⇒ふつう?

★信用評価損益率⇒割安ではない?

★日経平均ボラティリティー・インデックス⇒割安ではない?

上記から日本株式の水準は

「やや割高~割高?」

と推測。

日本株の投資タイミングに関して「ややネガティブ」か。

リスク資産への配分をごく控えめにしたポートフォリオで、ちょこちょこリバランスしながら投資継続が無難か。

※個人の直感、感想です。先のことは不明。投資は自己判断、自己責任で

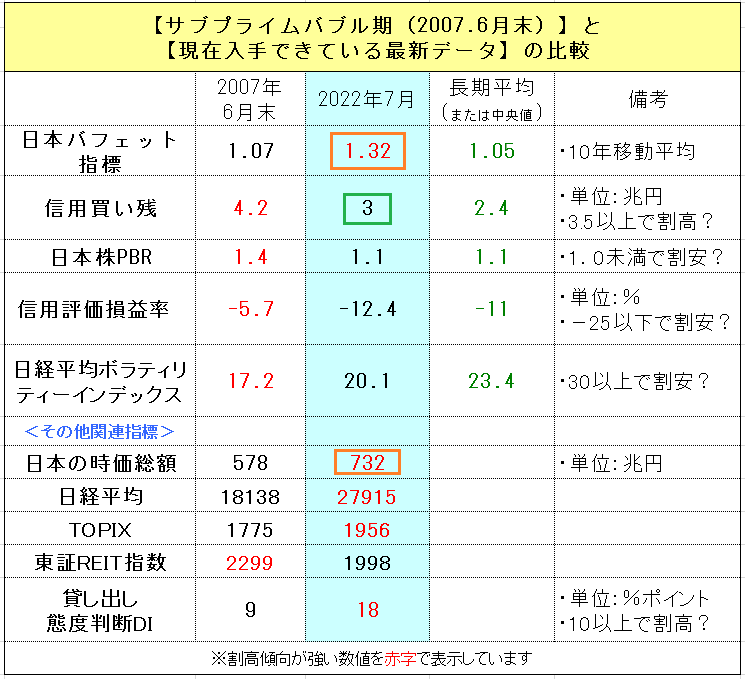

バブル期と「今」のデータ比較

※出所:日経平均、TOPIX⇒Yahoo!ファイナンス、東証REIT指数⇒SBI証券、貸し出し態度判断DI(中小企業)⇒主要時系列統計データ表

●日本バフェット指標、日本の時価総額:高水準

●日本バフェット指標、日本の時価総額:高水準

●信用買い残:やや割高水準

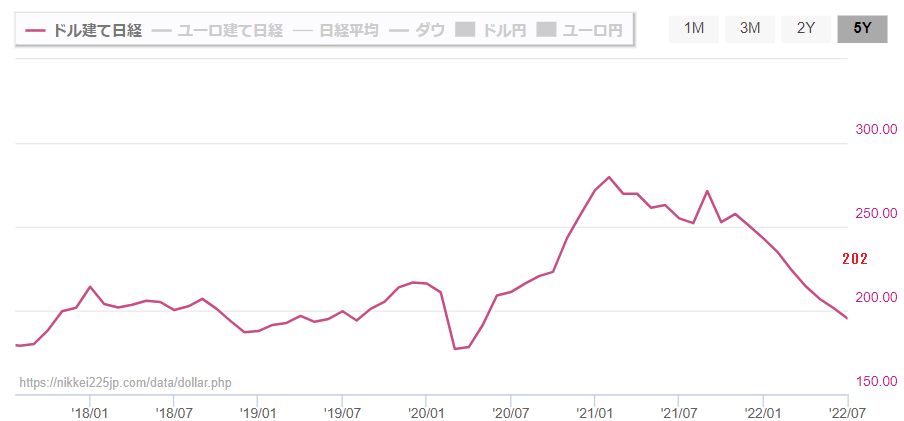

ドル建て日経平均

<ドル建て日経平均:ここ5年>

※出所:ドル建て日経平均 (日経平均 ドル換算)より作成 ※数値は概算値

※出所:ドル建て日経平均 (日経平均 ドル換算)より作成 ※数値は概算値

7.22のドル建て日経平均は約「202」で前週(193)より大きく上昇。

コロナ前のピークは約「219」。

コロナ後のピークは約「289」(2021年2月)で今はピークから約「-30%」水準。

ドル建て日経平均は1年5ヶ月ほど下げ相場継続中。

日欧米株価指数、直近ピークからの水準

☆TOPIX直近高値「2120」(2021年9月)

⇒現在約-8%水準(前週は-11%)

☆欧州株、ユーロ・ストックス50直近高値「4415」(2021年11月)

⇒現在約-19%水準(前週は-21%)

☆S&P500直近高値「4819」(2022年1月)

⇒現在約-18%水準(前週は-20%)

※すべて現地通貨建て

今週は日本株、米国株、欧州株すべてピークからの下落幅を2~3%回復。

引き続き

●日本株は-10%前後

●欧米株は-20%前後

水準が継続中。

TOPIXと200日移動平均

※出所:マーケット|SBI証券

※出所:マーケット|SBI証券

ここ1年のTOPIXと200日移動平均。

200移動平均線は下向き。

今は移動平均から約「+1.1%」(前週-2.3%)水準で、移動平均の上。

移動平均の上にいるのは

☆2022.3月:6日間(ピークは+1.5%)

☆2022.6月:2日間(ピークは+0.9%)

☆2022.7月(22日まで):3日間(ピークは+1.1%)

今回はどうなりますか。

おわりに

好調な日本株、昨年9月のピークから-8%ほどの水準まで上昇してきました。

ごく近い将来、コロナ後ピークを上回るかどうか。

先のことなどわからないので、上回ってくるかもしれませんが、個人的には今は否定的。

景気指標、PMIの7月速報値をみると

☆日本(サービス):51.2(前月:54.0)

☆日本(製造業):52.2(前月:52.7)

と日本はまだ景気拡大水準におり(50以上は景気拡大)、物価上昇率も2%台前半、日銀の金融緩和が続いていて円安で、日本の企業業績はよさそうな雰囲気。

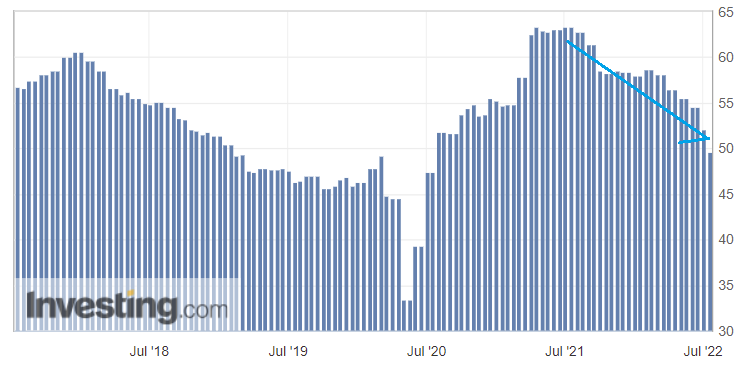

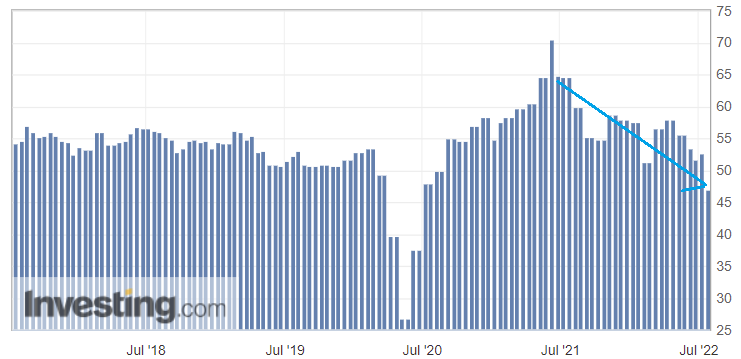

ただ欧米のPMI(7月速報値)はユーロ圏の製造業PMI(49.6。50以下は景気減速)、アメリカのサービス業PMI(47.0)と景気減速を示唆する水準に突入。

<ユーロ圏製造業PMI:ここ5年>

※出所:ユーロ圏 製造業購買担当者景気指数より作成

※出所:ユーロ圏 製造業購買担当者景気指数より作成

<アメリカサービス業PMI:ここ5年>

※出所:アメリカ サービス業購買担当者景気指数より作成

※出所:アメリカ サービス業購買担当者景気指数より作成

もしこの段階でただちに

「FRBやECBが金融緩和を・・・」

という流れが確認できればまた話は違いますが、ECBは利上げ開始、FRBも近々利上げをやめる雰囲気はなし。

むしろ苦渋の決断ながら

利上げして景気を悪くしてインフレを抑えよう

というスタンスが明確であり、

利上げ、金利上昇、インフレ

などにより、コロナ後の財政金融政策主導による欧米の景気拡大はここにきて明確に頓挫した感あり。

それが日本に波及せず日本株だけはダメージを受けず昨年9月のピークを軽々と超えていけると考えるのは虫が良すぎるか、というのがわたしの見立て。

先のことはわからないので、

☆9割はコロナ後ピークを上回らず

☆1割はコロナ後ピークを上回る

くらいのベット感覚。